ШӨХТГ-аас даатгуулагчийн эрх ашгийг хамгаалах үүднээс нийгмийн даатгалын байгууллага, нийгмийн даатгалын санд хяналт шалгалт хийжээ.

Хяналт шалгалтаар илэрсэн зөрчлүүд:

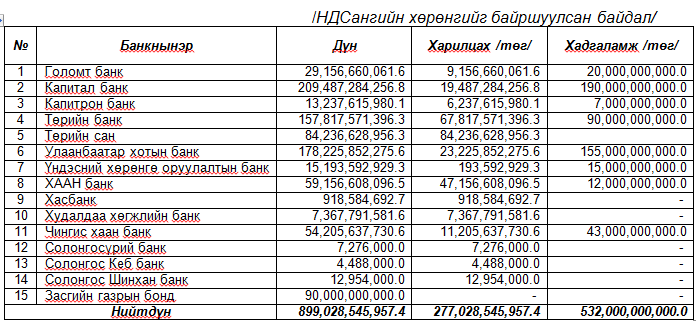

- Нийгмийн даатгалын чөлөөт мөнгөн хөрөнгийг байршуулах болон тэтгэвэр, тэтгэмжийг дамжуулан олгохдоо банкуудыг чөлөөтэй өрсөлдөх нөхцөлөөр хангаагүй, зарим банкинд давуу байдал олгосон байжээ.

Банкуудаар нийгмийн даатгалын тэтгэвэр, тэтгэмжийг дамжуулан даатгуулагчдад олгох болон нийгмийн даатгалын чөлөөт мөнгөн хөрөнгийг байршуулахдаа Нийгмийн даатгалын Үндэсний зөвлөлийн 2010 оны 25 дугаар тогтоолоор батлагдсан “Нийгмийн даатгалын сангаас тэтгэвэр, тэтгэмжийн үйлчилгээ үзүүлэх арилжааны банктай хамтран ажиллах журам”, 2013 оны 35 дугаар тогтоолоор батлагдсан “Нийгмийн даатгалын сангийн мөнгөн хөрөнгийн чөлөөт үлдэгдлээс арилжааны банкинд харилцах, хадгаламж хэлбэрээр байршуулах журам”-ын хүрээнд шууд харилцаж байгаа явдал нь банкуудын өрсөлдөөнийг хязгаарлах, түүнчлэн бусад хуульд зааснаас өөр үндэслэлээр давуу байдал олгосон байна. Тухайлбал, нийгмийн даатгалын тэтгэвэр, тэтгэмжийг банкаар дамжуулан олгох үйлчилгээний 45 гаруй хувийг дангаар гүйцэтгэдэг ХААН банкинд нийт хадгаламжийн 2.3 хувийг байршуулсан байхад Капитал банкинд 35.7 хувийг байршуулсан байна.

-

Тэтгэвэр, тэтгэмж олгох үйлчилгээний чанар хангалтгүй гэж үнэлэгджээ.

Нийгмийн даатгалын Ерөнхий газраас 2015 онд тэтгэврийн даатгалын сангийн чөлөөт мөнгөн хөрөнгийг арилжааны банкуудад хадгаламжийг 11.8, харилцахыг 5.5 хувийн хүүтэйгээр тус тус байршуулж байхад ахмадууд банкнаас тэтгэвэр барьцаалсан зээлийг жил /сарын 1.5 хувь/-ийн дунджаар 18 хувийн хүүтэйгээр авч байна.

2014 оноос ХААН банк, Төрийн банкууд тэтгэвэр, тэтгэмжийг карт /Ко-Бренд карт/-аар олгодог болж, хэрэглэгчийг тухайн банкны салбарыг сонгож, үйлчлүүлэх боломжийг бий болгосон явдал сайшаалтай ч мөн оны байдлаар нийт тэтгэвэр авагчдын 79235 буюу 25.5 хувь тухайн картыг хэрэглэж байгаа нь төдий л хангалттай хүрээг хамарсан үйлчилгээ болж хараахан чадаагүй байна. Иймд үйлчилгээний хамрах хүрээг илүү өргөжүүлэх шаардлагатай байгаа аж.

-

Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хуулийг хэрэгжүүлээгүй, нэрийн дансыг мөнгөжүүлээгүй байв.

Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай хууль 1999.06.10-ны өдөр батлагдаж, хуулийн 7.1-д “... даатгуулагч нэрийн данснаас өндөр насны тэтгэвэр авах эрхтэй”, мөн хуулийн 7.1.1-д “1960.01.01-ний өдөр ба түүнээс хойш төрсөн” даатгуулагч тэтгэвэр авахаар заасан байна. Өөрөөр хэлбэл хууль 2015.01.01-ний өдрөөс хэрэгжиж эхлэхээр байгаа юм.

Гэтэл уг хуулийн хүрээнд 2015 онд 55 нас хүрч тэтгэвэр тогтоолгох эрх үүссэн 15041 эмэгтэй даатгуулагч байгаагаас 1 сард тэтгэвэр тогтоолгох эрх үүссэн 1435 даатгуулагч байгаа бол өнөөдрийн байдлаар тухайн хуулийн хүрээнд нэг ч иргэнд тэтгэвэр олгогдоогүй байна. Өөрөөр хэлбэл Нийгмийн даатгалын тухай хуульд заасан өмнө нь хэрэгжиж байсан аргачлалаар тэтгэвэр тогтоогдон олгогдож байна.

ШӨХТГ-аас авсан арга хэмжээ:

- ШӨХТГ-аас даатгуулагчийн эрх ашгийг хамгаалах, нийгмийн даатгалын сангийн хөрөнгийг үр ашигтай зарцуулах, архивжуулах, илэрсэн зөрчил дутагдлыг арилгах, холбогдох дүрэм журмыг хууль тогтоомжид нийцүүлэх, Даатгалын шимтгэлийн нэрийн дансны тухай хуулийг хэрэгжүүлэх, сангийн чөлөөт мөнгөн хөрөнгийг байршуулахдаа банкуудад чөлөөтэй өрсөлдөх боломж, нөхцөлөөр хангаж, сонгон шалгаруулалт явуулах шаардлагыг Нийгмийн даатгалын үндэсний зөвлөл, Нийгмийн даатгалын ерөнхий газарт хүргүүлэв.

- Банкинд сангийн чөлөөт үлдэгдлийг хадгаламж, харилцах хэлбэрээр байршуулахдаа тэтгэврийн зээл, хүү, шимтгэл, үйлчилгээний нөхцөлийн талаар илүү тааламжтай нөхцөл санал болгосон арилжааны банктай хамтран ажиллах, тэтгэвэр авагчдад банкаар дамжуулан өндөр хүү, шимтгэлтэйгээр зээл олгож байгааг цаашид өөрчилж шинэ бүтээгдэхүүн үйлчилгээ бий болгох асуудлыг судлан шийдвэрлэх нь зүйтэй гэж үзэв.

Сэтгэгдэл бичих