2007 –Њ–љ—Л –Ј—Г–љ —И“ѓ–≤—В–∞—А—З –±–∞–є—Б–∞–љ —Ж–∞–≥. –Ш—А–≥—Н–љ –У 3 ”©—А”©”© –±–∞–є—А–∞–∞ 48 —Б–∞—П–∞—А –Ј–∞—А–ґ—Н—Н. –Ю—А–Њ–љ–і –љ—М –∞–≤–∞—Е 2 ”©—А”©”© –±–∞–є—А–∞–∞ —З –Њ–ї—Б–Њ–љ –±–∞–є–≤. –•–∞—А–Є–љ –і”©–љ–≥”©–ґ –±–∞–є—А–∞–∞ –Ј–∞—А—Б–љ—Л –і–∞—А–∞–∞ –±–∞–є—А–љ—Л “ѓ–љ—Н ”©—Б–љ”© –≥—Н—Б—Н–љ —И—Г—Г–Љ –≥–∞—А—З, –µ—А–і”©”© –Љ–∞—А–≥–∞–∞—И –љ”©–≥”©”©–і”©—А –љ—М 2 ”©—А”©”© –Ј–∞—А–∞—Е–∞–∞—А —В–Њ—Е–Є—А—Б–Њ–љ —Е“ѓ–љ –љ—М –Њ–і–Њ–Њ 90 —Б–∞—П –≥—Н—Е –љ—М —В—Н—А. –Ь.–Ї–≤ 600-700 –Љ—П–љ–≥–∞—В–∞–є –±–∞–є—Б–∞–љ –±–∞–є—А —Е—Н–і—Е—Н–љ —Б–∞—А–і —Е–Њ—С—А –љ—Г–≥–∞—А—З, 48 —Б–∞—П–∞—А–∞–∞ –∞—А–∞–є —П–і–∞–љ 1 ”©—А”©”© –∞–≤—З—Н—Н. –Х—А –љ—М –Ь.–≠–љ—Е–±–Њ–ї–і—Л–љ –Ј–∞—Б–∞–≥–ї–∞—Б–∞–љ 2 –ґ–Є–ї –Ь–Њ–љ–≥–Њ–ї—Л–љ “ѓ–ї —Е”©–і–ї”©—Е–Є–є–љ —В“ѓ“ѓ—Е—Н–љ–і —Е–∞—А–∞–∞—А —В—Н–Љ–і—Н–≥–ї—Н–≥–і—Н–ґ “ѓ–ї–і–ґ—Н—Н. –У–∞–Ј–∞—А –Њ–ї–≥–Њ–ї—В —Г—З–Є—А –Ј–∞–Љ–±–∞—А–∞–∞–≥–∞–∞ –∞–ї–і–∞–ґ, –Њ–ї–Њ–љ —Е“ѓ–љ–Є–є –љ–∞—Б–љ—Л —Е”©–і”©–ї–Љ”©—А, —Е”©—А”©–љ–≥”© —Б–њ–µ–Ї—О–ї—П—Ж–Є–є–љ –±–∞–є –±–Њ–ї—Б–Њ–љ —Н–љ—Н “ѓ–µ–Є–є–≥ –і—Н–ї—Е–Є–є–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Е—П–Љ—А–∞–ї –Ј–∞–ї–≥–∞—Б–∞–љ.

–≠—Е–ї—Н—Н–і –љ—Н–≥ –Ј—Г—Г–љ —З ”©–љ–≥”©—А”©”©–≥“ѓ–є –љ“ѓ“ѓ–і—Н–ї—З–і–Є–є–љ –Њ—А–Њ–љ —Б—Г—Г—Ж–ґ–Є—Е, —Е–Њ—В–ґ–Є—Е —П–≤—Ж –і—Г—Г—Б–∞–∞–≥“ѓ–є, —Е”©–ї”©”© –Њ–ї–Њ–Њ–≥“ѓ–є –ї –±–∞–є–љ–∞. –≠–љ—Н —П–≤—Ж —П–Љ–∞—А “ѓ—А –і“ѓ–љ–і —Е“ѓ—А—Б—Н–љ —В—Г—Е–∞–є–і –Њ–ї–љ—Л–≥ –љ—Г—А—И–Є–ї—В–≥“ѓ–є. –£—В–∞–∞, –±–Њ—Е–Є—А, —В“ѓ–≥–ґ—А—Н–ї –≥—Н—Н–і –љ–Є–є–≥–Љ–Є–є–љ “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В—Н—Н—Б –≥–∞–і–љ–∞ –љ—Н–≥ —Е“ѓ–љ–і –љ–Њ–≥–і–Њ—Е –≥–∞–Ј–∞—А –љ—Г—В–∞–≥, –љ—Н–≥ —Е“ѓ–љ–і –љ–Њ–≥–і–Њ—Е –Њ—А–ї–Њ–≥–Њ, –љ—Н–≥ –Љ.–Ї–≤ –≥–∞–Ј–∞—А, –±–∞–є—А–љ—Л “ѓ–љ–Є–є–љ —Е–∞—А—М—Ж–∞–∞–≥–∞–∞—А –і—Н–ї—Е–Є–є–і –≥–∞–є—Е–∞–≥–і–∞—Е –Њ–ї–Њ–љ “–∞–Љ–ґ–Є–ї—В”-–і —Е“ѓ—А—Б—Н–љ. –≠–љ—Н “–∞–Љ–ґ–Є–ї—В”-—Л–љ –≥–Њ–ї —Н–Ј—Н–љ –љ—М –≥–∞—А—Ж–∞–∞ –±–∞–є—Е–≥“ѓ–є –Ь–Њ–љ–≥–Њ–ї—Л–љ —В”©—А –±–Є–ї—Н—Н.

1996 –Њ–љ—Л –Њ—А–Њ–љ —Б—Г—Г—Ж–љ—Л —Е—Г–≤—М—З–ї–∞–ї–∞–∞—Б —Е–Њ–є—И –±–∞—В–∞–ї—Б–∞–љ, —Е—Н—А—Н–≥–ґ“ѓ“ѓ–ї—Б—Н–љ, –Љ”©—А”©”©–і”©”©–і –Ј–∞–Љ—Е–∞—А—Б–∞–љ –Њ—А–Њ–љ —Б—Г—Г—Ж–љ—Л —В”©—Б”©–ї —Е”©—В”©–ї–±”©—А —Г—З–Є—А —В–Њ–є–Љ–Њ–Њ –∞–ї–і–ґ—Н—Н. 2006 –Њ–љ—Л 40,000 –∞–є–ї—Л–љ –Њ—А–Њ–љ —Б—Г—Г—Ж–љ—Л —Е”©—В”©–ї–±”©—А–Є–є–љ –і–∞—А–∞–∞–љ–∞–∞—Б –≥—Н–љ—Н—В–Є–є–љ “ѓ–љ—Н —Е”©”©—А”©–≥–і”©–ї–і —Б–∞–≤–ї–∞–ґ –±–∞–є—Б–∞–љ –Ј–∞—Е –Ј—Н—Н–ї —Б–∞–±-–њ—А–∞–Є–Љ —Е—П–Љ—А–∞–ї–∞–∞—А –Ј–Њ–≥—Б–Њ–љ–≥–Є –±–∞–є–і–∞–ї–і –Њ—А–ґ, “ѓ–љ—Н —Е—Н—Б—Н–≥—В—Н—Н —Г–љ–∞—Б–∞–љ —З –Ю—О—Г—В–Њ–ї–≥–Њ–є–љ —Е”©—А”©–љ–≥”© –Њ—А—Г—Г–ї–∞–ї—В–∞–∞—А –≥—Н–љ—Н—В –Љ”©–љ–≥”© “ѓ–Ј—Б—Н–љ —Е–∞–ї—Г—Г—А–∞–ї, —Г–ї–Љ–∞–∞—А –°“ѓ.–С–∞—В–±–Њ–ї–і—Л–љ –Ј–∞—Б–≥–Є–є–љ 100 –Љ—П–љ–≥–∞–љ –∞–є–ї—Л–љ –Њ—А–Њ–љ —Б—Г—Г—Ж–љ—Л —Е”©—В”©–ї–±”©—А, –љ–Є–є–ї“ѓ“ѓ–ї—В—Н—Н—Б –Є–ї“ѓ“ѓ —Н—А—Н–ї—В–Є–є–≥ –і—Н–Љ–ґ—Б—Н–љ –±–Њ–і–ї–Њ–≥–Њ—В–Њ–є –Ј–Њ–ї–≥–Њ–ґ —Н—А–≥—Н—Н–і ”©—Б—З —Н—Е–ї—Н–≤. –Ч”©–≤—Е”©–љ 2011 –Њ–љ–і –≥—Н—Е—Н–і “ѓ–љ—Н 40 —Е—Г–≤—М –Њ—А—З–Є–Љ –љ—Н–Љ—Н–≥–і–ґ—Н—Н. “Ѓ–ї —Е”©–і–ї”©—Е–Є–є–љ “ѓ–љ—Н 2007-2008 –Њ–љ—Л —В“ѓ–≤—И–љ—Н—Н—Б –±–∞—А–∞–≥ —Е–Њ—С—А –і–∞—Е–Є–љ ”©—Б—З, –Љ.–Ї–≤ 1570 –Њ—А—З–Є–Љ–і —Е“ѓ—А—Б—Н–љ –Ј–∞—Е –Ј—Н—Н–ї–Є–є–≥ 2012 –Њ–љ—Л –љ–∞–Љ–∞—А –Э.–Р–ї—В–∞–љ—Е—Г—П–≥–Є–є–љ, –Э.–Р–ї—В–∞–љ—Е—Г—П–≥–Є–є–љ —З –≥—Н–ґ –і—Н—Н –С–Њ—А—В—Г—Г–љ—Л —З —О–Љ —Г—Г –Ч–Њ–ї–ґ–∞—А–≥–∞–ї—Л–љ —З —О–Љ —Г—Г –Ь—Н–і—А—Н—Н–≥–Є–є–љ —З —О–Љ —Г—Г –Њ–ї–Њ–љ —В–Њ–ї–≥–Њ–є—В –Ј–∞—Б–≥–Є–є–љ –≥–∞–Ј–∞—А —Е“ѓ–ї—Н—Н–ґ –∞–≤–∞–≤.

–Ю–ї–Њ–љ —В–Њ–ї–≥–Њ–є—В–Њ–є–≥ —Е—Н–ї—Н—Е “ѓ“ѓ, 5 —Б–Њ–љ–≥—Г—Г–ї—М–і —П–ї–ґ —В”©—А –±–∞—А—М—Б–∞–љ –љ–∞–Љ—Л–љ –±—П—А—В–∞–є–≥ —Е—Н–ї—Н—Е “ѓ“ѓ, –ґ–Є–љ—Е—Н–љ—Н –±—П—А–і–∞–ґ —Н—Е—Н–ї–ї—Н—Н. 100 –Љ—П–љ–≥–∞ –≥—Н—Е—З–ї—Н–љ –±—Г—Б–∞–і –љ–∞–Љ—Л–љ –њ–Є–∞—А –±–Њ–ї–Њ—Е –љ—Н—А —Г—Б—Л–≥ 138 –і—Г–≥–∞–∞—А —В–Њ–≥—В–Њ–Њ–ї–Њ–Њ—А —Е“ѓ—З–Є–љ–≥“ѓ–є –±–Њ–ї–≥–Њ–Њ–і 8 —Е—Г–≤–Є–є–љ –Ј—Н—Н–ї–Є–є–љ –Љ–µ–≥–∞ —Е”©—В”©–ї–±”©—А —Н—Е–ї—Н–≤. “Ѓ“ѓ–љ—Н—Н—Б –і–∞–ї–∞–є—Ж—В–∞–є, –±–∞—Б —В“ѓ“ѓ–љ—Н—Н—Б —И—Г–љ–∞–ї—В–∞–є —Е”©—В”©–ї–±”©—А “ѓ–ї —Е”©–і–ї”©—Е–Є–є–љ —В“ѓ“ѓ—Е—Н–љ–і –≥–∞—А—З –±–∞–є—Б–∞–љ–≥“ѓ–є.

–Ю–є—А–љ–Њ–Њ—Б –Р–Э 3,4 –Є—Е –љ–∞—П–і —В”©–≥—А”©–≥–Є–є–љ –Ј—Н—Н–ї–Є–є–≥ 76583 ”©—А—Е”©–і ”©–≥—З–Є—Е–ї”©”©, –Њ–і–Њ–Њ –Є–љ—Д–ї—П—Ж –±—Г—Г—А—Б–∞–љ —В—Г–ї 5 —Е—Г–≤—М –±–Њ–ї–≥–Њ–ґ –±–Њ–ї–љ–Њ –≥—Н—Б—Н–љ –Љ—Н–і—Н—Н–≥ —Ж–∞—Ж–∞–ґ –±–Њ–ї–Њ—Е –±“ѓ—Е —Б—Г–≤–≥–∞–∞—А —Б–Њ–љ—Б–Њ–ґ —З–∞–і–∞—Е –±“ѓ—Е —З–Є—Е—Н–љ–і —Б–Њ–љ—Б–≥–Њ–ґ —Н—Е—Н–ї–ї—Н—Н. 5 —Е—Г–≤—М –±–Њ–ї–≥–Њ–≤–Њ–ї —П–∞—Е –≤—Н –≥—Н–і–≥—Н—Н —Е–∞—А–∞—Е—Л–љ —В—Г–ї–і 8 —Е—Г–≤—М –±–Њ–ї–Њ–Њ–і —П–∞—Б–∞–љ –±—Н –≥—Н–і–≥—Н—Н –љ—Н–≥ —Н—А–≥—Н–љ —Е–∞—А–∞—Е —Е—Н—А—Н–≥—В—Н–є. –Х—А”©”©—Б”©”© –і—Г–љ–і–∞–ґ —Е“ѓ“ѓ 20 —Е—Г–≤–Є–є–љ –Ј–∞—Е –Ј—Н—Н–ї–і, –Ј–∞—А–Є–Љ–і–∞–∞ –±“ѓ—А 40 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ—В—Н–є –ґ–Є–љ—Е—Н–љ—Н —Е“ѓ“ѓ–ї–ґ ”©–≥–і”©–≥ —Б–∞–ї–±–∞—А—В 8 —Е—Г–≤–Є–∞—А –Ј—Н—Н–ї ”©–≥”©—Е –љ—М —В—Н–љ–і 2000 —В”©–≥—А”©–≥”©”©—А –Ј–∞—А–ґ –±–∞–є–≥–∞–∞ —В–∞–ї—Е—Л–≥ –Љ–∞–є —З–Є 800 —В”©–≥—А”©–≥”©”©—А –∞–≤ –≥—Н–ґ –±–∞–є–≥–∞–∞–≥–∞–∞—Б ”©”©—А—Ж–≥“ѓ–є. –Ч”©—А“ѓ“ѓ 1200 —В”©–≥—А”©–≥–Є–є–≥ –љ—Н–≥ –љ—М —В”©–ї”©—Е –ї –±–Њ–ї–љ–Њ, —Е—Н–љ —В”©–ї–ґ –Є—А—Н–≤?

2008 –Њ–љ–і –љ—Н–≥ —Н—А–≥—Н—Н–і –Њ—З—К—С. 2 ”©—А”©”© –±–∞–є—А 50 —Б–∞—П —В”©–≥—А”©–≥. 35 —Б–∞—П —В”©–≥—А”©–≥–Є–є–љ –Ј—Н—Н–ї, –ґ–Є–ї–і 16 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ—В—Н–є –Ј—Н—Н–ї—Б—Н–љ —З —Б–∞—А —В—Г—В–Љ—Л–љ —В”©–ї–±”©—А –љ—М –Њ–і–Њ–Њ —Е–Њ—С—А –і–∞—Е–Є–љ “ѓ–љ—Н –љ—М ”©—Б—Б”©–љ –±–∞–є—А—Л–≥ 8 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ—В—Н–є –Ј—Н—Н–ї—Н—Е—Н—Н—Б –±–∞–≥–∞. –Ф—Н—Н—А –љ—М —В”©–≥—А”©–≥ –Њ–і–Њ–Њ–≥ –±–Њ–і–≤–Њ–ї –Љ”©–љ–≥”© –±–∞–є–≤, ”©–љ”©”©–і”©—А –і—Н–ї–≥“ѓ“ѓ—А –Њ—А–Њ–Њ–і 20 –Љ—П–љ–≥–∞–∞—А –∞–≤–∞—Е —Е“ѓ–љ—Б–Є–є–≥ 10 –Љ—П–љ–≥–∞–і —Н–ї–±—Н–≥ —Ж—Г–≥–ї—Г—Г–ї–љ–∞. 2015 –Њ–љ. 2 ”©—А”©”© –±–∞–є—А 100 —Б–∞—П —В”©–≥—А”©–≥. –Ч—Н—Н–ї 70 —Б–∞—П. –°–∞—А—Л–љ —В”©–ї–±”©—А —В”©–ї”©”©–і –≥–∞—А—В “ѓ–ї–і—Б—Н–љ –Љ”©–љ–≥”©–љ–Є–є —Е–∞–љ—И —Е–Њ—С—А –і–∞—Е–Є–љ —Г–љ–∞—Б–∞–љ. “Ѓ“ѓ–љ–Є–є –і—Н—Н—А —Г–ї—Б—Л–љ —В”©—Б–≤–Є–є–љ –∞–ї–і–∞–≥–і–∞–ї, ”©—А–Є–є–љ —В”©–ї–±”©—А “ѓ–ї—Н–Љ–ґ –љ—Н–Љ—Н–≥–і—Н–ґ, —В”©–≥—А”©–≥–Є–є–љ —Е–∞–љ—И —Ж–∞–∞—И–Є–і —Г–љ–∞—Е —Н—А—Б–і—Н–ї—В—Н–є —Н–Љ–Ј—Н–≥ –±–∞–ї–∞–љ—Б—В–∞–є –±–Њ–ї—Б–Њ–љ.

”®”©—А”©”©—А —Е—Н–ї–±—Н–ї, 76 –Љ—П–љ–≥–∞–љ ”©—А—Е–Є–є–љ –∞–≤—Б–∞–љ —В”©—Б–≤–Є–є–љ –Њ—А–ї–Њ–≥—Л–љ —В–∞–ї–∞–∞—Б –Є–ї“ѓ“ѓ –і“ѓ–љ–і —Е“ѓ—А—Б—Н–љ –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ–≥–Є–є–љ ”©—А—В–≥–Є–є–≥ –±–Є–і 3 —Б–∞—П—Г–ї–∞–∞ —В”©—Б–≤–Є–є–љ –∞–ї–і–∞–≥–і–∞–ї, –Ј–∞—Б–≥–Є–є–љ –≥–∞–Ј—А—Л–љ —Е“ѓ“ѓ—В—Н–є –±–Њ–љ–і, –Є–љ—Д–ї—П—Ж–Є –±—Г—О—Г –Љ”©–љ–≥”© —Е—Н–≤–ї—Н—Е –Ј–∞–Љ–∞–∞—А —В”©–ї–ґ –Є—А–ґ—Н—Н. 2012 –Њ–љ–Њ–Њ—Б —Е–Њ–є—И –Љ”©–љ–≥”©–љ–Є–є –љ–Є–є–ї“ѓ“ѓ–ї—Н–ї—В –Ь2 40 —Е—Г–≤—М –љ—Н–Љ—Н–≥–і—Б—Н–љ –љ—М –і–Њ–ї–ї–∞—А –≥—Н–љ—Н—В —В–∞—В–∞—А—Б–∞–љ—В–∞–є —Е–∞–≤—Б–∞—А—З —В”©–≥—А”©–≥–Є–є–љ —Е–∞–љ—И–Є–і “ѓ—Е–ї–Є–є–љ —Ж–Њ—Е–Є–ї—В ”©–≥”©–≤. –У—Г—А–∞–≤—Е–∞–љ –ґ–Є–ї–Є–є–љ –і–Њ—В–Њ—А –Ь–Њ–љ–≥–Њ–ї—З—Г—Г–і—Л–љ –Љ”©–љ–≥”©–љ –Њ—А–ї–Њ–≥—Л–љ 40 —Е—Г–≤—М –∞–≥–∞–∞—А—В —Е–Є–є—Б–ї—Н—Н.

“Ѓ–љ—Н–љ —Е—Н—А—Н–≥—В—Н—Н –∞—А–і –љ–Є–є—В—Н—Н—А—Н—Н, –Ј–∞—Б–≥–Є–є–љ –і–∞–љ—Б–∞–∞—А–∞–∞ —В”©–ї–ґ –±–∞–є–≥–∞–∞ –љ—М –±“ѓ—А 1200 —В”©–≥—А”©–≥”©”©—Б —З –Є–ї“ѓ“ѓ. –£—З–Є—А –љ—М –±–∞–љ–Ї–љ—Г—Г–і–∞–і –Њ–ї–≥–Њ–ґ –±–∞–є–≥–∞–∞ –Є–њ–Њ—В–µ–Ї–Є–є–љ —Б–∞–љ—Е“ѓ“ѓ–ґ–Є–ї—В 8 —Е—Г–≤—М –±–Є—И, —В—Н—А–љ—Н—Н—Б —З —Е—П–Љ–і—Е–∞–љ. –С–∞–љ–Ї–љ—Г—Г–і 2000 —В”©–≥—А”©–≥–Є–є–љ —В–∞–ї—Е—Л–≥ –Ч–∞—Б–≥–Є–є–љ –≥–∞–Ј—А–∞–∞—Б 400 —О–Љ —Г—Г 600 —О–Љ —Г—Г —В”©–≥—А”©–≥”©”©—А –∞–≤–∞–∞–і 800 —В”©–≥—А”©–≥”©”©—А –±–Є–і—Н–љ–і –Ј–∞—А–ґ –∞—И–≥–∞–∞ —Е–Є–є–љ—Н. 2014 –Њ–љ–і –≥—Н—Е—Н–і 330 —В—Н—А–±—Г–Љ —В”©–≥—А”©–≥–Є–є–љ –∞—И–Є–≥ —Е–Є–є—Б—Н–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А —Б“ѓ“ѓ–ї–Є–є–љ 5 –ґ–Є–ї–і 240 —Е—Г–≤—М ”©—Б—Б”©–љ–і –≥–∞–є—Е–∞—Е —О–Љ–≥“ѓ–є. –•“ѓ“ѓ –≥—Н–і—Н–≥ –љ—Н–≥ —В”©–ї”©”©–і ”©–љ–≥”©—А–і”©–≥–≥“ѓ–є–≥ —Б–∞—А —В—Г—В–∞–Љ –Ј—Н—Н–ї —В”©–ї–ґ —Б—Г—А–ґ –±–∞–є–≥–∞–∞ –Ь–Њ–љ–≥–Њ–ї—З—Г—Г–і —Б–∞–є–љ –Љ—Н–і—Н—Е –±–Њ–ї—Б–Њ–љ –±–∞–є—Е. 3,4 –Є—Е –љ–∞—П–і —В”©–≥—А”©–≥–Є–є–љ —Е—Г–≤—М–і —З –±–Њ–і–Є—В–Њ–Њ—А –і–Њ—А —Е–∞—П–ґ 16 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ–≥—Н—Н—Б 8-–Є–є–≥ –љ—М –Є—А–≥—Н–і —В”©–ї–ґ, “ѓ–ї–і—Б—Н–љ –љ—М —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ —Е–∞–∞ –љ—Н–≥—В—Н–є–≥—Н—Н—Б —В”©–ї”©–≥–і—Б”©”©—А –ї.

–Ш–є–Љ –Є—Е –Ј”©—А“ѓ“ѓ —В”©–ї”©—Е–Є–є–љ –і—Н—Н—А –±–Њ–љ–і—Л–љ ”©—А –±—Г—Б–∞–і –Ј–∞—А–і–∞–ї–і–∞–∞ —В“ѓ“ѓ—А—В—Б—Н–љ –Ч–∞—Б–≥–Є–є–љ –≥–∞–Ј–∞—А ”©”©—А–Є–є–љ—Е –љ—М –±–Є–є –±–Њ–ї–≥–Њ—Б–Њ–љ —Б–Є—Б—В–µ–Љ—Н—Н—Б –∞—И–≥–∞–∞ —Е–Є–є–і—Н–≥ –∞—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї–љ—Г—Г–і—В–∞–є–≥–∞–∞ ”©—А—Б”©–ґ 15 –і–∞–≤—Б–∞–љ —Е“ѓ“ѓ—В—Н–є ”©—А–Є–є–љ –±–Є—З–Є–≥ —Е—Н–≤–ї—Н–љ –±–∞—А–Є–љ –і–∞–љ—Б–∞–∞ —В–Њ—А–≥–Њ–Њ—Е –±–Њ–ї—Б–Њ–љ –љ—М —В“ѓ“ѓ—Е–Є–є–љ –µ–≥”©”© –≥—Н–Љ—Н—Н—А. –У—Н—Е–і—Н—Н 8 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ—В—Н–є –Ј—Н—Н–ї—Н—Н “ѓ—А–≥—Н–ї–ґ–ї“ѓ“ѓ–ї—Б—Н–љ —Е—Н–≤—Н—Н—А. –£—З–Є—А –љ—М –Ь–Њ–љ–≥–Њ–ї—З—Г—Г–і–∞–і 8 –≥—Н—Б—Н–љ –љ—Н–≥ —В–Њ–Њ –ї —В–Њ–Љ —Е–∞—А–∞–≥–і–∞–љ–∞. –Ю–і–Њ–Њ 5-—Л–љ —В–Њ–Њ –±“ѓ—А —В–Њ–Љ —Е–∞—А–∞–≥–і–∞–љ–∞. –Ч”©—А“ѓ“ѓ –љ—М –∞–Љ—М–і—А–∞–ї–і —В—Г—Б–∞–ґ –±–∞–є–≥–∞–∞–≥ —В—Н—А –±“ѓ—А –Љ—Н–і—Н—Е–≥“ѓ–є, —Е–∞—А–Є–љ –±–∞–љ–Ї–Є–љ–і –Њ—З–Є—Е–Њ–і —Е—Н–ї–і—Н–≥ —Е“ѓ“ѓ –±–Њ–ї —В–Њ–і –Љ—Н–і—А—Н–≥–і—Н–љ—Н. –Ґ”©–≥—А”©–≥ “ѓ–љ—Н–≥“ѓ–є–і—Б—Н–љ–і –±—Г—А—Г—Г—В–≥–∞–і–∞–≥ –≥–∞–і–∞–∞–і—Л–љ —И—Г—Г–і —Е”©—А”©–љ–≥”© —Е”©—А”©–љ–≥”© –Њ—А—Г—Г–ї–∞–ї—В –≥—Н–ґ –љ—Н–≥ —Б–∞–є—Е–∞–љ “ѓ–≥ –≥–∞—А—З –Є—А—Б—Н–љ.

–С–Є–і–љ–Є–є —В”©–ї”©—Е ”©—А—В”©–≥ 1200-–∞–∞—А —В–Њ–≥—В–Њ–Њ–≥“ѓ–є. 2013 –Њ–љ –≥–∞—А–∞–љ–≥—Г—Г—В –±–∞–љ–Ї–Є—А –≥—Н—Е—Н—Н—Б—Н—Н –±–∞–∞—Е–∞–љ —П–∞–Љ–љ—Л –і–∞–ї–і —Б–∞–є–і—Л–љ –∞–ґ–Є–ї —Е–Є–є—Е –±–Њ–ї—Б–Њ–љ –Э.–Ч–Њ–ї–ґ–∞—А–≥–∞–ї(–∞—А–і –љ—М —Е—Н–љ –±–∞–є–і–≥–Є–є–≥ —Е”©—Е —В—Н–љ–≥—Н—А, —Б—Г–і–ї–∞–∞—З –У–∞–љ–∞–∞ —Е–Њ—С—А –ї —Б–∞–є–љ –Љ—Н–і—Н—Е –±–∞–є—Е) –Р-2/06 —В–Њ–Њ—В —В–Њ–≥—В–Њ–Њ–ї–Њ–Њ—А –±–∞—А–Є–ї–≥—Л–љ —Б–∞–ї–±–∞—А—Л–љ “ѓ–љ—Н —В–Њ–≥—В–≤–Њ—А–ґ—Г—Г–ї–∞—Е–∞–і 379 —В—Н—А–±—Г–Љ —В”©–≥—А”©–≥ –±–∞—В–∞–ї—Б–∞–љ –±–∞–є–і–∞–≥. –Ь”©–љ–≥”©–≥“ѓ–є–≥—Н—Н—Б —Е–Њ–є—И –Љ”©–љ–≥”© —Е—Н–≤–ї—Н–ґ, –Ј—Н—Н–ї–ґ –±–∞—А–Є–ї–≥—Л–љ —Б–∞–ї–±–∞—А—Л–≥ –і—Н–Љ–ґ—Б—Н–љ —З –Ј–∞—Е –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ–≥—Н—Н—Б –∞—Б–∞—А –±–∞–≥–∞ —Е“ѓ“ѓ–≥—Н—Н—А —В—Н—В–≥—Н–і—Б—Н–љ —Н—А—Н–ї—В–Є–є–љ –љ”©–ї”©”©–≥ –і–∞–≤—Б–∞–љ–≥“ѓ–є. 2015 –Њ–љ –≥–∞—А—В–∞–ї “ѓ–љ—Н ”©—Б—Б”©–љ–Є–є –і—Н—Н—А –±–∞–∞—Е–∞–љ —Г–ї—Б—Л–љ –љ—Н—А —Ж—Г–≤—Г—Г–ї—Б–∞–љ –±–∞–є—А–љ—Л —А–µ–Ї–ї–∞–Љ –±—Н–ї—Н—Н—Е—Н–љ —Е—Н–ї—Н—Н–і ”©–≥–і”©–≥—З–ї”©–љ –±–∞—А–Є–ї–≥—Л–љ —Б–∞–ї–±–∞—А –≥—Н—Н—З –љ—М —Е–∞–Љ–∞–≥ –і–Њ–ї–ї–∞—А –≥–∞–і–∞–≥—И –љ—М –Ј”©”©–ґ –±–∞–є–ґ –±–∞–є—И–Є–љ –±–Њ—Б–≥–Њ–і–Њ–≥ –±–∞–є–ґ, —Г–≥–∞–∞—Б–∞–∞ —И–∞–≤—Е–∞–≥–і–∞–ґ –±–∞–є—Б–∞–љ –≤–∞–ї—О—В —Г–ї–∞–Љ –Є—Е –≥–∞–і–∞–≥—И–ї–∞–≤. –•–∞—А–Є–љ ”©–Љ–љ”©—Е –Њ–љ—Л —Б“ѓ“ѓ–ї–Є–є–љ —Е–∞–≥–∞—Б—В “ѓ–љ—Н–љ–і –≥“ѓ–є—Ж—Н–≥–і—Н—Е —В–∞–ї–і–∞–∞ –±–Њ–ї–ґ, –Њ—А–Њ–љ —Б—Г—Г—Ж–љ—Л “ѓ–љ—Н —Г–љ–∞–ґ —Н—Е–ї—Н–≤.

–С–∞–є—А—В–∞–є –±–Њ–ї–≥–Њ–љ–Њ, –±—Г—Г–і–∞–є —Е—П–Љ–і –±–∞–є–љ–∞ —Н–љ—Н —В—Н—А –≥—Н—Н–і –±–∞–∞—Е–∞–љ –Љ”©–љ–≥”© —Е—Н–≤–ї—Н–ґ —Е–Њ—Б—Л–≥ –љ—М —И—Г–≤—В–∞—А—Б–∞–љ —Н–і–Є–є–љ –Ј–∞—Б–∞–≥ —Ж–∞–∞—И —Н—А–≥—Н—Е—Н—Н –±–∞–є–ґ, —Н–љ—Н –љ—М –±–∞–љ–Ї–љ—Л –±–∞–ї–∞–љ—Б—В —Е–∞—А–∞–≥–і–∞–ґ —Н—Е–ї—Н–≤. –Ъ–Њ—А–њ–Њ—А–∞—Ж—Л–љ –Ј—Н—Н–ї–Є–є–љ —Н—А–≥—Н–љ —В”©–ї”©–ї—В –Љ—Г—Г–і–∞–ґ, –Њ–љ—Л —Н—Ж—Н—Б—В —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї–Є–є–љ —Е—Н–Љ–ґ—Н—Н “ѓ–ї—Н–Љ–ґ ”©—Б”©–≤. “Ѓ“ѓ–љ–Є–є –і—Г–љ–і —Е–∞–Љ–≥–Є–є–љ –≥–∞–є–≥“ѓ–є —В”©–ї”©–ї—В—В—Н–є –љ—М –Є–њ–Њ—В–µ–Ї–Є–є–љ –Ј—Н—Н–ї. –≠–љ—Н –љ—М —З –∞—А–≥–∞–≥“ѓ–є, –Ј–∞—А–Є–Љ –љ—М –Ј“ѓ–≥—Н—Н—А –±–∞–є—А –Ј—Г–≤—З—Г—Г–ї–ґ –Ј—Н—Н–ї –∞–≤–∞–∞–і 15 —Е—Г–≤–Є–є–љ —Е“ѓ“ѓ—В—Н–є —Е–∞–і–≥–∞–ї—Б–∞–љ –±–∞–є–ґ —В–∞–∞—А–∞–∞. 7 —Е—Г–≤–Є–∞ –∞–≤—З –Є–і—Н—Н–і, 8-—Л–≥ –љ—М —В”©–ї”©”©–і –±–∞–є—Е–∞–і –і–∞–ґ–≥“ѓ–є –љ–∞–є–Љ–∞–∞. –Ч–∞—А–Є–Љ –∞—А–∞–є —Н—А—В –Ј—Н—Н–ї—Б—Н–љ –љ—М –Є–љ—Д–ї—П—Ж–Є–є–љ –љ”©–ї”©”©–≥”©”©—А –Ј—Н—Н–ї –љ—М —Е—П–Љ–і–∞—А—Б–∞–љ. –У—Н—Е–і—Н—Н –ї –Ј—Н—Н–ї–і—Н–≥—З–Є–і —Н–і–Є–є–љ –Ј–∞—Б–≥–∞–∞—Б –Њ—А–ї–Њ–≥–Њ –љ—М —Е–∞–Љ–∞–∞—А–∞–ї—В–∞–є–≥–∞–∞—Б —Е–Њ–є—И –љ—Н–Љ–ґ –Ј—Н—Н–ї–і—Н–≥—З–і–Є–є–љ ”©—Б”©–ї—В–Є–є–љ —Е—Г—А–і ”©–Љ–љ”©—Е –Њ–љ–Њ–Њ—Б 27 –Њ—А—З–Є–Љ —Е—Г–≤—М —Г–љ–∞–ґ, 2013 –Њ–љ–і 0,5 —Е—Г–≤—М —Е“ѓ—А—Н—Е—В—Н–є “ѓ–≥“ѓ–є—В—Н–є –±–∞–є—Б–∞–љ —Е—Г–≥–∞—Ж–∞–∞ —Е—Н—В—Н—А—Б—Н–љ –±–Њ–ї–Њ–љ —З–∞–љ–∞—А–≥“ѓ–є –Є–њ–Њ—В–µ–Ї–Є–є–љ –Ј—Н—Н–ї 3,2 —Е—Г–≤—М–і —Е“ѓ—А—З ”©—Б—З—Н—Н. –С–∞–є—А –±–Њ—А–ї–Њ–≥–і–Њ—Е–Њ–Њ –±–Њ–ї—М–ґ, –±–∞—А–∞–≥ –ї –±“ѓ—Е –Љ”©–љ–≥–Є–є–≥ —З–Є–љ—М –±—Г—Ж–∞–∞–ґ ”©–≥–љ”© –≥—Н—Е —И–∞—Е—Г—Г —А–µ–Ї–ї–∞–Љ–љ—Л –Љ—Н—Б—Б—Н–ґ—Н—Н—А –±”©–Љ–±”©–≥–і”©—Е –±–Њ–ї–Њ–≤. “Ѓ–љ—Н —Г–љ–∞–ґ —Н—Е–ї—Н–≤. “Ѓ“ѓ–љ–Є–є–≥ –і–∞–≥–∞–∞–і –±–∞—А–Є–ї–≥—Л–љ —Б–∞–ї–±–∞—А—Л–љ —З–∞–љ–∞—А–≥“ѓ–є –±–Њ–ї–Њ–љ —Е—Г–≥–∞—Ж–∞–∞ —Е—Н—В—Н—А—Б—Н–љ –Ј—Н—Н–ї ”©–Љ–љ”©—Е –Њ–љ–Њ–Њ—Б –±–∞—А–∞–≥ 4 –њ—Г–љ–Ї—В ”©—Б—З, 11,4 —Е—Г–≤—М–і —Е“ѓ—А—Н–≤.

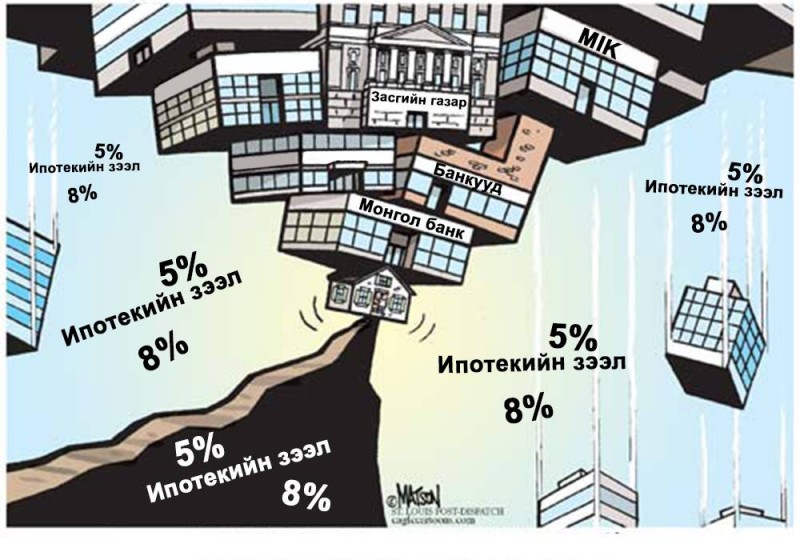

–Ш–љ–≥—Н—Н–і —Б–Њ–љ–≥—Г—Г–ї—М –і”©—Е”©–ґ –±–∞–є–≥–∞–∞–≥ —Е—Н–ї—Н—Е “ѓ“ѓ, –±–∞—А–Є–ї–≥—Л—Е–∞–љ –±–∞–ї—А–∞—Е –≥—Н—Н–і –±–∞–є–≥–∞–∞–≥ —Е—Н–ї—Н—Е “ѓ“ѓ 5 —Е—Г–≤—М –≥—Н–і—Н–≥ —В–Њ–Њ –≥–∞—А—З –Є—А–ї—Н—Н. –Ю–і–Њ–Њ–≥–Њ–Њ—А —Б–∞—А —В—Г—В–∞–Љ —Н—А–≥—Н–љ —В”©–ї”©–≥–і”©–ґ –±–∞–є–≥–∞–∞ 22 –≥–∞—А–∞–љ —В—Н—А–±—Г–Љ –љ—М —И–Є–љ—Н—Н—А –Њ–ї–≥–Њ–ґ –±–∞–є–≥–∞–∞ –Ј—Н—Н–ї—Н—Н—Б —Е–Њ—С—А –і–∞—Е–Є–љ –±–∞–≥–∞. 5% –±–Њ–ї–Њ—Е–Њ–Њ—А —И–Є–љ—Н—Н—А –Њ–ї–≥–Њ—Е –і“ѓ–љ —Г–ї–∞–Љ –љ—Н–Љ—Н–≥–і—Н–ґ, –±–∞–≥–∞ —Е“ѓ“ѓ—В—Н–є, —Г—А—В —Е—Г–≥–∞—Ж–∞–∞—В–∞–є –Ј—Н—Н–ї —В—Г–ї —Н–љ—Н –Ј–∞–є —Г–ї–∞–Љ —Е–Њ–ї–і–Њ–љ–Њ. –£—А—М–і—З–Є–ї–≥–∞–∞ –±–∞–≥–∞—Б–≥–∞–ґ, –±–∞–≥–∞—Б–≥–∞—Е —З –≥—Н–ґ –і—Н—Н –Ч–∞—Б–≥–Є–є–љ –≥–∞–Ј–∞—А –Є—А–≥—Н–і–Є–є–љ ”©–Љ–љ”©”©—Б —В“ѓ—А –≥–∞—А–≥–∞—Е–і–∞–∞ —В—Г–ї–±–∞–ї –љ—Н–Љ—Н—Н–і –Љ”©–љ–≥”© —Е—Н—А—Н–≥ –±–Њ–ї–љ–Њ. –Э—Н–Љ–ґ –Љ”©–љ–≥”© –Ј—Н—Н–ї–љ—Н, —Н—Б–≤—Н–ї —Е—Н–≤–ї—Н–љ—Н. –Ґ—Н—А –љ—М –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞–∞ –і–∞–Љ–ґ–∞–∞–і —Е–Є–є–і–≥—Н—Н —Е–Є–є–љ—Н. –•–∞—А–Є–љ 2013 –Њ–љ–Њ–Њ—Б —П–ї–≥–∞–∞—В–∞–є –љ—М –Ј—Н—Н–ї–і—Н–≥—З–і–Є–є–љ —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ –њ–Њ—В–µ–љ—Ж–Є–∞–ї –±–∞—А–∞–≥ –±–∞—А–∞–≥–і—Б–∞–љ. –С–∞–≥–∞ —Е“ѓ“ѓ, –±–∞–≥–∞ —Г—А–і—З–Є–ї–≥–∞–∞–≥–∞–∞—А –Ј—Н—Н–ї–Є–є–љ —З–∞–і–∞–≤—Е–Є–≥“ѓ–є –Є—А–≥—Н–і–Є–є–≥ –Є–њ–Њ—В–µ–Ї–Є–є–љ –Ј—Н—Н–ї–Є–є–љ –±–∞–≥—Ж–∞–і —Б–Њ–љ–≥—Г—Г–ї—М —Е“ѓ—А—В—Н–ї —Е–∞–Љ–∞–∞–і —В—Н—А –љ—М —Н—А–≥—Н—Н–і —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–∞–ї–±–∞—А–∞–∞ –і–∞—А–ґ —Г–љ–∞—Е —Н—А—Б–і—Н–ї —Е–∞—А–∞–≥–і–∞–ґ —Н—Е—Н–ї–ї—Н—Н. “Ѓ–ї —Е”©–і–ї”©—Е–Є–є–љ “ѓ–љ—Н–і —Г—П–∞—В–∞–є —Е—Г–≤–Є–є–љ —Б–∞–ї–±–∞—А—Г—Г–і –љ—М —И–Њ–Њ–Ї–Њ–љ–і ”©—А—В”©–ґ —Б–∞—П —Б–∞—П —Е“ѓ–љ –∞–ґ–ї–∞–∞ –∞–ї–і—Б–∞–љ –Р–Э–£-–∞–∞—Б —П–ї–≥–∞–∞—В–∞–є –љ—М –Љ–∞–љ–∞–є—Е –±–Њ–ї –±–∞–љ–Ї, –±–∞—А–Є–ї–≥–∞–∞—Б –≥–∞–і–љ–∞ —Г–ї—Б—Л–љ —Б–∞–љ—Е“ѓ“ѓ, –Љ”©–љ–≥”©–љ–Є–є –±–Њ–і–ї–Њ–≥–Њ–Њ –±“ѓ–≥–і–Є–є–≥ –љ—М “ѓ–ї —Е”©–і–ї”©—Е–і”©”© —Г—П—Б–∞–љ.

–Э—Н–≥ –і–∞–≥—Г—Г–ї —Е–Њ—В—Л–љ –і—Н–і –±“ѓ—В—Н—Ж ”©–ї—Е”©–љ –±–∞—А—М–ґ, —В—Н–љ–і –љ—М –Є–ї“ѓ“ѓ –љ–∞–ї–≥–∞—А, ”©”©—А–Є–є–љ –≥—Н—Б—Н–љ —Б—Г—Г—Ж–љ—Л —Е–Њ—А–Њ–Њ–ї–Њ–ї —Н–ї–±—Н–≥ “ѓ“ѓ—Б—Н—Е—Н—Н—А –Љ”©–љ–≥”© “ѓ–ї —Е”©–і–ї”©—Е–Є–є–љ —Б–∞–ї–±–∞—А—В —Ж–∞—Ж—Б–∞–∞—А –і–∞—А–∞–∞–≥–Є–є–љ —Б–Њ–љ–≥—Г—Г–ї–Є–є–љ –ґ–Є–ї —Н—Е—Н–ї–ї—Н—Н. –Р—А–і –љ–Є–є—В—Н—Н—А—Н—Н –∞–є–Љ–∞—А –≥–Њ—С –±—Н–ї—Н–≥ –і—Н–Љ–±—Н—А—Н–ї—В—Н–є —Е“ѓ“ѓ–≥—Н—Н—А —Е”©–≥–ґ”©”©—Б”©–љ “ѓ–љ—Н—В—Н–є —Е”©—А”©–љ–≥–Є–є–≥ 20, 30 –ґ–Є–ї—Н—Н—А –љ—Г–≥–∞–ї–ґ —В”©–ї”©—Е”©”©—А –∞–≤—З, ”©—А—В–≥–Є–є–≥ –љ—М ”©—А —В”©–ї”©”©–і “ѓ–ї–і—Б—Н–љ –ґ–∞–∞—Е–∞–љ –Љ”©–љ–≥”©–љ–Є–є—Е”©”© —В–∞–ї–∞–∞—А —В”©–ї–ґ, —В“ѓ“ѓ–љ–Є–є –і—Г–љ–і –±–∞—А–Є–ї–≥–∞, –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А –±—Г—А–Ј–∞–є–ґ –Є—А–ї—Н—Н. –Ю–і–Њ–Њ 5 —Е—Г–≤—М –±–Њ–ї–≥–Њ–љ–Њ –≥—Н–љ—Н. –С—Г—А–Ј–∞–є –±—Г—А–Ј–∞–є, —Б–Є—Б—В–µ–Љ–Є–є–љ –∞—А—Е–Є—В–µ–Ї—В—Г—А—В –∞–љ—Е–љ–∞–∞—Б–∞–∞ –±—Г—А–Ј–∞–є—Е–∞–∞—А —В–Њ—Е–Є—А—Г—Г–ї—Б–∞–љ —В–∞–ї—Г—Г–і!!!

–Ч—Г—А–∞–≥–љ—Л —Н—Е —Б—Г—А–≤–∞–ї–ґ: Modkraft