–Ě–ĺ–≥–ĺ–ĺ–Ĺ –≥—ć—Ä—ć–Ľ

2015 –ĺ–Ĺ—č 12 —Ā–į—Ä—č–Ĺ 14-–Ĺ–ł–Ļ ”©–ī”©—Ä –≠—Ä–ī—ć–Ĺ—ć—Ā –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ –•–•–ö –Ī—É—é—É –ú–£-–Ĺ –ó–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑–į—Ä, –ö–į–Ĺ–į–ī—č–Ĺ –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ –ź–Ĺ–≥–Ľ–ł-–ź–≤—Ā—ā—Ä–į–Ľ—č–Ĺ –†–ł–ĺ –Ę–ł–Ĺ—ā–ĺ –Ĺ–į—Ä—č–Ĺ —Ā—ā—Ä–į—ā–Ķ–≥–ł–Ļ–Ĺ —ā“Į–Ĺ—ą–Ľ—ć–Ľ –Ī–ĺ–Ľ–ĺ—Ö –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ –•–•–ö (–ě–Ę), –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ –į–Ĺ—Ö–Ĺ—č –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā–ī–į–į –∑–ĺ—Ä–ł—É–Ľ–∂ —É—É–Ľ —É—É—Ä—Ö–į–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—ā —ā–ĺ–ľ–ĺ–ĺ—Ö–ĺ–Ĺ–ī —ā–ĺ–ĺ—Ü–ĺ–≥–ī–ĺ—Ö 4.4 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–Ĺ (1.6 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–Ĺ –Ĺ—ć–ľ—ć–Ľ—ā –∑—ć—ć–Ľ–ł–Ļ–Ĺ –Ĺ”©—Ö—Ü”©–Ľ—ā—ć–Ļ) “Project Finance (PF)” –Ī—É—é—É “—ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ” –≥—ć—Ä—ć—ć–≥ “Į–∑—ć–≥–Ľ—ć—Ā–Ĺ—ć—ć—Ä –ě–Ę-–Ĺ –≥“Į–Ĺ–ł–Ļ —É—É—Ä—Ö–į–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā “–Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –≥—ć—Ä–Ľ—ć—ć—Ä” —É—Ä–į–≥—ą–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂ –Ī“Į—Ä–ī–∂—ć—ć. M–£-–Ĺ 2015 –ĺ–Ĺ—č –ī–ĺ—ā–ĺ–ĺ–ī—č–Ĺ –Ĺ–ł–Ļ—ā –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ 11.75 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—ā–į–Ļ —ā—ć–Ĺ—Ü—ć–∂ –Ī–į–Ļ—Ā–į–Ĺ –Ī–ĺ–Ľ “Į“Į–Ĺ–ł–Ļ 37.4% —Ö—É–≤—Ć—ā–į–Ļ —ā—ć–Ĺ—Ü—ć—Ö —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —ā–ĺ–ľ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā –Ĺ—ć–≥ —ā”©—Ā”©–Ľ–ī —Ö–ł–Ļ–≥–ī—Ā—ć–Ĺ “Į–Ļ–Ľ —Ź–≤–ī–į–Ľ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–∂—ć—ć.

–≠–Ĺ—ć—Ö“Į“Į —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā –Ĺ—Ć –ě–Ę-–Ĺ –ł–Ľ—Ä—ć—ć–ī –Ī—É–Ļ –ī–Ķ–Ņ–ĺ–∑–ł—ā—É—É–ī –Ī–ĺ–Ľ–ĺ—Ö –•—é–≥–ĺ –Ě–ĺ—Ä—ā, –ě—é—É—ā (2013 –ĺ–Ĺ–ĺ–ĺ—Ā –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä—Ā–ĺ–Ĺ –ł–Ľ —É—É—Ä—Ö–į–Ļ–Ĺ –ĺ—Ä–ī), –•—é–≥–ĺ –°–į—É—ā –Ī–ĺ–Ľ–ĺ–Ĺ –•—ć—Ä“Į–≥–į –Ĺ–į—Ä—č–Ĺ –ī–ĺ—ā—Ä–ĺ–ĺ—Ā –į–Ľ—ā –∑—ć—Ā–ł–Ļ–Ĺ –į–≥—É—É–Ľ–į–ľ–∂ ”©–Ĺ–ī”©—Ä—ā—ć–Ļ –Ī—É—é—É —ć–ī–ł–Ļ–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ —Ö–į–ľ–≥–ł–Ļ–Ĺ ”©–Ĺ–ī”©—Ä —á–į–ī–į–≤—Ö—ā–į–Ļ –•—é–≥–ĺ –Ě–ĺ—Ä—ā –ĺ—Ä–ī—č–≥ —Ö”©–≥–∂“Į“Į–Ľ–∂ —ć—Ö–Ľ—ć—Ö, —ā—ć—Ä –ī–ĺ—ā—Ä–ĺ–ĺ —É–≥ –ĺ—Ä–ī–ĺ–ī —ā”©–Ľ”©–≤–Ľ”©–≥–ī”©”©–ī –Ī—É–Ļ –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ 2 –Ľ–ł—Ą—ā–ł–Ļ–Ĺ 1-—Ä –Ľ–ł—Ą—ā–ł–Ļ–≥ –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä—É—É–Ľ–į—Ö —ā”©—Ā”©–Ľ–ī –∑–į—Ä—Ü—É—É–Ľ–į–≥–ī–į–∂ –Ī–į–Ļ–≥–į–į —é–ľ. –•—é–≥–ĺ –Ě–ĺ—Ä—ā –ĺ—Ä–ī—č–Ĺ —á–į–ī–į–ľ–∂–ł–Ļ–≥ –Ĺ–ł–Ļ—ā –ě–Ę-–Ĺ –Ī–į—Ź–Ľ–≥–ł–Ļ–Ĺ 80 –ĺ—Ä—á–ł–ľ —Ö—É–≤—Ć–ī —Ö“Į—Ä–Ĺ—ć –≥—ć–∂ —Ź—Ä—Ć–ī–į–≥. –≠–Ĺ—ć –Ĺ—Ć —á —ā–ĺ–ĺ –Ī–į—Ä–ł–ľ—ā–į–į—Ā —Ö–į—Ä–į–≥–ī–ī–į–≥. 2015 –ĺ–Ĺ—č 12 —Ā–į—Ä—č–Ĺ 31-–Ĺ–ł–Ļ –Ī–į–Ļ–ī–Ľ–į–į—Ä –≥–į—Ä–≥–į—Ā–į–Ĺ –ě–Ę-–Ĺ “resource-inferred” –Ī—É—é—É —ā–į–į–ľ–į–≥–Ľ–į–≥–ī—Ā–į–Ĺ –Ĺ”©”©—Ü–ł–Ļ–Ĺ —Ö“Į—Ā–Ĺ—ć–≥—ā—ć–ī, –•—é–≥–ĺ –Ě–ĺ—Ä—ā –ĺ—Ä–ī—č–Ĺ —Ö“Į–ī—Ä–ł–Ļ–Ĺ —Ö—ć–ľ–∂—ć—ć 990 —Ā–į—Ź —ā–ĺ–Ĺ–Ĺ –Ī—É—é—É –ě–Ę-–Ĺ –Ī“Į—Ö –ĺ—Ä–ī—č–Ĺ –Ĺ–ł–Ļ—ā —Ö—ć–ľ–∂—ć—ć –Ī–ĺ–Ľ–ĺ—Ö 4.2 —ā—ć—Ä–Ī—É–ľ —ā–ĺ–Ĺ–Ĺ —Ö“Į–ī—Ä–ł–Ļ–Ĺ 24 —Ö—É–≤—Ć—ā–į–Ļ —ā—ć–Ĺ—Ü—ć–∂ –Ī–į–Ļ—Ā–į–Ĺ –Ī–ĺ–Ľ, –Ī—É—Ā–į–ī –ĺ—Ä–ī—É—É–ī—ā–į–Ļ —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö–į–ī —Ö“Į–ī—ć—Ä—ā –į–≥—É—É–Ľ–į–≥–ī–į—Ö –∑—ć—Ā–ł–Ļ–Ĺ —Ö—ć–ľ–∂—ć—ć 0.81 —Ö—É–≤–ł–į—Ä –Ĺ—ć–≥—ā, –į–Ľ—ā–Ĺ—č —Ö—ć–ľ–∂—ć—ć 0.28 –≥—Ä/—ā–Ĺ —Ö—ć–ľ–∂—ć—ć–≥—ć—ć—Ä –≥—É—Ä–į–≤—ā, –ľ”©–Ĺ–≥”©–Ĺ–ł–Ļ —Ö—ć–ľ–∂—ć—ć 2.40 –≥—Ä/—ā–Ĺ —Ö—ć–ľ–∂—ć—ć–≥—ć—ć—Ä –Ĺ—ć–≥—ā —ā—É—Ā —ā—É—Ā –Ī–ł—á–ł–≥–ī—ć–∂ –Ī–į–Ļ–∂—ć—ć. –ě–Ę-–Ĺ —É—É—Ä—Ö–į–Ļ–Ĺ –Ī–į–Ļ–∂ –Ī–ĺ–Ľ–ĺ—Ö –ľ–į—Ā—ā–Ķ—Ä —ā”©–Ľ”©–≤–Ľ”©–≥”©”©–≥ –Ī–į—Ź–∂—É—É–Ľ–į—Ö “Į–Ļ–Ľ–ī–≤—ć—Ä–ł–Ļ–Ĺ —á–į–ī–į–ľ–∂–ł–Ļ–≥ —Ö—É–≤—Ć—Ā–į–≥—á –Ī–ĺ–Ľ–≥–ĺ–Ĺ —Ö—ć–ī —Ö—ć–ī—ć–Ĺ –≤–į—Ä–ł–į–Ĺ—ā–į–į—Ä –≥–į—Ä–≥–į—Ā–į–Ĺ –Ī–į–Ļ–≥–į–į. –Ę—ć—Ä –ī–ĺ—ā—Ä–ĺ–ĺ—Ā –Ī–į—Ź–∂—É—É–Ľ–į—Ö “Į–Ļ–Ľ–ī–≤—ć—Ä–ł–Ļ–Ĺ —á–į–ī–≤–į—Ä—č–≥ –ĺ–ī–ĺ–ĺ–≥–ł–Ļ–Ĺ —á–į–ī–į–Ľ –Ī–ĺ–Ľ–ĺ—Ö –∂–ł–Ľ–ł–Ļ–Ĺ 40 —Ā–į—Ź —ā–ĺ–Ĺ–Ĺ —Ö“Į–ī—ć—Ä –ī—ć—ć—Ä —ā–ĺ–≥—ā–ľ–ĺ–Ľ –Ī–į—Ä–ł—Ö–į–ī —É—É—Ä—Ö–į–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į –Ĺ–ł–Ļ—ā 92 –∂–ł–Ľ “Į—Ä–≥—ć–Ľ–∂–ł–Ľ–∂, –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ –Ĺ–ł–Ļ—ā –ĺ—Ä–Ľ–ĺ–≥–ĺ 196 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–≥ –ī–į–≤–∂, –ĺ—Ä–Ľ–ĺ–≥—č–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ –ī–į—Ä–į–į—Ö —Ü—ć–≤—ć—Ä –į—ą–ł–≥ –Ĺ—Ć 83 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—ā —Ö“Į—Ä–Ĺ—ć –≥—ć—Ā—ć–Ĺ —ā–ĺ–ĺ—Ü–ĺ–ĺ—ā–ĺ–Ļ –Ī–į–Ļ–Ĺ–į. –≠–ī–≥—ć—ć—Ä —ā–ĺ–ĺ–Ĺ—É—É–ī –Ĺ—Ć –ľ—ć–ī—ć—ć–∂ –ĺ–Ľ–ī–ĺ–ĺ–ī –Ī—É–Ļ –Ī—É—Ā–į–ī –ĺ—Ä–ī—É—É–ī–į–į –ī—ć—Ā –ī–į—Ä–į–į, —Ā–ł—Ā—ā–Ķ–ľ—ā—ć–Ļ —Ö”©–≥–∂“Į“Į–Ľ–∂, –ě–Ę-–Ĺ –Ĺ”©”©—Ü–ł–Ļ–Ĺ —á–į–ī–į–≤—Ö—č–≥ –Ī“Į—Ä—ć–Ĺ –ī“Į“Į—Ä—ć–Ĺ –į—ą–ł–≥–Ľ–į—Ā–į–Ĺ —ā–ĺ—Ö–ł–ĺ–Ľ–ī–ĺ–Ľ–ī –Ī–ł–Ļ –Ī–ĺ–Ľ–ĺ—Ö —ā–į–į–ľ–į–≥ “Į–∑“Į“Į–Ľ—ć–Ľ—ā —é–ľ. –Ę–ł–Ļ–ľ —É—á—Ä–į–į—Ā –ě–Ę-–Ĺ —ć–Ĺ—ć —ā–ĺ–ľ —á–į–ī–į–ľ–∂–ł–Ļ–≥ –Ī“Į—Ä—ć–Ĺ –ī“Į“Į—Ä—ć–Ĺ –į–ľ—Ć–ī—Ä—É—É–Ľ–į—Ö—č–Ĺ —ā—É–Ľ–ī, —Ź–≥ —ć–Ĺ—ć –ľ”©—á–ł–ī —á –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā “Į—Ä–≥—ć–Ľ–∂–Ľ—ć–Ĺ —Ź–≤–į–≥–ī–į–∂ –Ī—É–Ļ –•—é–≥–ĺ –Ě–ĺ—Ä—ā –õ–ł—Ą—ā 1 –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ —ć—Ö–Ĺ–ł–Ļ —ā”©—Ā”©–Ľ –Ĺ—Ć —Ö—ć–ľ–∂—ć—ć, —á–į–ī–į–ľ–∂–ł–Ļ–Ĺ —Ö—É–≤—Ć–ī —á, –Ī—É—Ā–į–ī –ĺ—Ä–ī—É—É–ī–į–į –į–ľ—Ć–Ľ—É—É–Ľ–į—Ö —Ā—É—É—Ä—Ć –Ī–ĺ–Ľ–∂ ”©–≥”©—Ö –≥–į—Ä–į–į–Ĺ—č —ā”©—Ā”©–Ľ –≥—ć–ī—ć–≥ —É—ā–≥–į–į—Ä–į–į —á —ā—ć—Ä–≥“Į“Į–Ĺ –ī—ć—ć–ī –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ľ—ā–ĺ–Ļ –≥—ć–∂ —Ö—ć–Ľ–∂ –Ī–ĺ–Ľ–Ĺ–ĺ.

–Ē–į–≤–į–į–Ĺ—č —Ü–į–į–Ĺ–į –ī–į–≤–į–į

–•”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā —ą–ł–Ļ–ī—ć–≥–ī—ć–∂ “–Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –≥—ć—Ä—ć–Ľ” –į—Ā—Ā–į–Ĺ–į–į—Ä 2016 –ĺ–Ĺ—č 7 —Ā–į—Ä–į–į—Ā –•—é–≥–ĺ –Ě–ĺ—Ä—ā –õ–ł—Ą—ā 1 —ā”©—Ā–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā—č–Ĺ –į–∂–ł–Ľ –į–Ľ–Ī–į–Ĺ —Ď—Ā–ĺ–ĺ—Ä “–į—Ö–ł–Ĺ” —ć—Ö—ć–Ľ—Ā—ć–Ĺ –Ī–į–Ļ–Ĺ–į. “–ź—Ö–ł–Ĺ” –≥—ć—Ā–Ĺ–ł–Ļ —É—á–ł—Ä –Ĺ—Ć —É–≥ —ā”©—Ā”©–Ľ 2013-–į–į—Ā 2016 –ĺ–Ĺ—č —Ö–ĺ–ĺ—Ä–ĺ–Ĺ–ī –ú–£-–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑–į—Ä –Ī–ĺ–Ľ–ĺ–Ĺ –†–ł–ĺ –Ę–ł–Ĺ—ā–ĺ–≥–ł–Ļ–Ĺ —Ö–ĺ–ĺ—Ä–ĺ–Ĺ–ī–ĺ—Ö —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –≥—ć—Ä—ć—ć–≥ —ā–ĺ–Ļ—Ä—Ā–ĺ–Ĺ –ľ–į—Ä–≥–į–į–Ĺ—č —É–Ľ–ľ–į–į—Ā –≥–į—Ü–į–į–Ĺ–ī –Ī–į–Ļ—Ā–Ĺ—č–≥ —Ā–į–Ĺ–į–∂ –Ī–į–Ļ–≥–į–į –Ī–ł–∑ —ć—ć. 2016 –ĺ–Ĺ—č –≥–į—Ä–į–į–Ĺ—č —ą—É–≥–į–ľ–į–Ĺ –ī—ć—ć—Ä—Ö —ā–ĺ–ĺ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä —ā”©—Ā–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā—č–Ĺ –į–∂–Ľ—č–Ĺ —ą—É—É–ī –∑–į—Ä–ī–į–Ľ 5.3 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä –Ī–į–Ļ—Ö–į–į—Ä —Ö—ć–ľ–∂–ł–≥–ī—ć–∂, –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ –Ĺ—Ć 2019 –ĺ–Ĺ—č —ć—Ü—ć—Ā—ā –ī—É—É—Ā—á, commissioning –Ī—É—é—É —ā—É—Ä—ą–ł–Ľ—ā—č–Ĺ “Į–Ķ–ī—ć—ć ”©–ī”©—Ä—ā 35 –ľ—Ź–Ĺ–≥–į–Ĺ —ā–ĺ–Ĺ–Ĺ, “Į–Ļ–Ľ–ī–≤—ć—Ä–Ľ—ć–Ľ–ł–Ļ–Ĺ –ĺ—Ä–≥–ł–Ľ “Į–Ķ–ī—ć—ć ”©–ī”©—Ä—ā 95 –ľ—Ź–Ĺ–≥–į–Ĺ —ā–ĺ–Ĺ–Ĺ —Ö“Į–ī—ć—Ä –ĺ–Ľ–Ī–ĺ—Ä–Ľ–ĺ—Ö —Ö“Į—á–ł–Ĺ —á–į–ī–į–Ľ—ā–į–Ļ–≥–į–į—Ä 2039 –ĺ–Ĺ —Ö“Į—Ä—ā—ć–Ľ –Ī—É—é—É –Ĺ–ł–Ļ—ā 20 –∂–ł–Ľ–ł–Ļ–Ĺ —ā—É—Ä—ą —ā–į—Ā—Ä–į–Ľ—ā–≥“Į–Ļ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į —Ź–≤—É—É–Ľ–į—Ö–į–į—Ä —ā”©–Ľ”©–≤–Ľ”©–≥–ī”©–∂ –Ī–į–Ļ–∂. “ģ“Į–Ĺ–ī —É–≥ –ĺ—Ä–ī—č–Ĺ —Ö“Į–ī—Ä–ł–Ļ–Ĺ “reserved-probable” –Ī—É—é—É –Ī–ĺ–Ľ–ĺ–ľ–∂–ł—ā –Ĺ”©”©—Ü–ł–Ļ–Ĺ —Ö—ć–ľ–∂—ć—ć 499 —Ā–į—Ź —ā–ĺ–Ĺ–Ĺ –Ī–į–Ļ—Ö –Ī–į “Į“Į–Ĺ –ī–ĺ—ā–ĺ—Ä—Ö –∑—ć—Ā–ł–Ļ–Ĺ –į–≥—É—É–Ľ–į–ľ–∂ 1.66%, –į–Ľ—ā–Ĺ—č –į–≥—É—É–Ľ–į–ľ–∂ 0.35 –≥—Ä/—ā–Ĺ –Ī–į–Ļ—Ö–į–į—Ä “Į–Ĺ—ć–Ľ—ć–≥–ī—ć–∂ –Ī–į–Ļ—Ā–į–Ĺ –Ī–į–Ļ–Ĺ–į.

–ď—ć—ā—ć–Ľ 2019 –ĺ–Ĺ—č 2 —Ā–į—Ä–ī, –≥–į–∑—Ä—č–Ĺ –≥“Į–Ĺ–ł–Ļ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā —É—Ä–į–≥—ą–Ľ–į—Ö—ā–į–Ļ –∑—ć—Ä—ć–≥—Ü—ć–Ĺ –ł–Ľ“Į“Į –Ĺ–į—Ä–ł–Ļ–Ĺ —ą–ł–Ĺ–∂–Ľ—ć—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ –≥–Ķ–ĺ—ā–Ķ—Ö–Ĺ–ł–ļ–ł–Ļ–Ĺ —Ā–ĺ—Ä—Ć—Ü –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –Ĺ—Ć —ā”©—Ā–Ľ–ł–Ļ–Ĺ –≥–į—Ä–į–į–Ĺ –ī—ć—ć—Ä —ā”©–Ľ”©–≤–Ľ”©–∂ –Ī–į–Ļ—Ā–į–Ĺ “Į–∑“Į“Į–Ľ—ć–Ľ—ā—ć—ć—Ā –∑”©—Ä—Ā”©–Ĺ, —ā—É—Ö–į–Ļ–Ľ–Ī–į–Ľ —É—É—Ä—Ö–į–Ļ–Ĺ —Ü–ĺ–ĺ–Ĺ–ĺ–≥–ł–Ļ–Ĺ –∑–į—Ä–ł–ľ —Ö—ć—Ā—ć–≥—ā —Ö“Į–ī—Ä–ł–Ļ–Ĺ –ī–Ķ–Ņ–ĺ–∑–ł—ā—č–Ĺ —ć—Ä–≥—ć–Ĺ —ā–ĺ–Ļ—Ä–Ĺ—č —á—É–Ľ—É—É–Ľ–≥–ł–Ļ–Ĺ –ľ–į—Ā—Ā —ā–ĺ–ĺ—Ü–ĺ–ĺ–Ľ–∂ –Ī–į–Ļ—Ā–Ĺ–į–į—Ā –∑”©—Ä–∂, —É—É—Ä—Ö–į–Ļ–Ĺ –Ī–į—ā –Ī”©—Ö, –į—é—É–Ľ–≥“Į–Ļ –Ī–į–Ļ–ī–Ľ—č–Ĺ “Į“Į–ī–Ĺ—ć—ć—Ā —ā”©–Ľ”©–≤–Ľ”©–Ľ—ā–ł–Ļ–Ĺ –∑—É—Ä–į–≥ —ā”©—Ā”©–Ľ–ī –Ĺ—ć–ľ—ć–Ľ—ā ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ –Ī–ĺ–Ľ—Ā–Ĺ–ĺ–ĺ –∑–į—Ä–Ľ–į–≤. –£–Ľ–ľ–į–į—Ä –ľ”©–Ĺ –ĺ–Ĺ—č 7 —Ā–į—Ä–ī, –į–Ľ–Ī–į–Ĺ –Ī—É—Ā —É—Ä—Ć–ī—á–ł–Ľ—Ā–į–Ĺ —ā–ĺ–ĺ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä –ī—ć—ć—Ä—Ö –∑—É—Ä–į–≥ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ —ā“Į“Į–Ĺ—ć—ć—Ā “Į“Į–ī—ć—Ö –Ĺ—ć–ľ—ć–Ľ—ā –į–∂–Ľ—č–Ĺ —Ö“Į—Ä—ć—ć–Ĺ–ī, —Ź–ľ–į—Ä —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ, –į—Ä–≥—č–≥ —Ā–ĺ–Ĺ–≥–ĺ—Ö–ĺ–ĺ—Ā —Ö–į–ľ–į–į—Ä–į–Ĺ –į–Ĺ—Ö 2019 –ĺ–Ĺ—č —ć—Ü—ć—Ā –≥—ć—Ö—ć–ī –ī—É—É—Ā–į—Ö–į–į—Ä —ā”©–Ľ”©–≤–Ľ”©–∂ –Ī–į–Ļ—Ā–į–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā 16-30 —Ā–į—Ä–į–į—Ä —Ö–ĺ–Ļ—ą–ł–Ľ–∂, —É—É—Ä—Ö–į–Ļ–Ĺ –į–Ĺ—Ö–Ĺ—č –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ –Ĺ–į–į–Ĺ–į–ī–į–∂ 2022 –ĺ–Ĺ—č 5 —Ā–į—Ä–ī, —Ü–į–į–Ĺ–į–ī–į–∂ 2023 –ĺ–Ĺ—č 6 —Ā–į—Ä–ī “Į–Ļ–Ľ–ī–≤—ć—Ä–Ľ—ć–≥–ī—ć–Ĺ –≥–į—Ä–į—Ö —ā”©–Ľ”©–≤—ā—ć–Ļ –Ī–ĺ–Ľ—Ā–Ĺ—č–≥ –∑–į—Ä–Ľ–į–≤. –Ď“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā—č–Ĺ –∑–į—Ä–ī–Ľ—č–Ĺ —Ö—É–≤—Ć–ī –ľ”©–Ĺ –į–Ĺ—Ö —ā–ĺ–ĺ—Ü–ĺ–ĺ–Ľ–∂ –Ī–į–Ļ—Ā–į–Ĺ 5.3 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä–į–į—Ā, —Ź–ľ–į—Ä —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ, –į—Ä–≥—č–≥ —ā—É—Ö–į–Ļ–Ľ–į–Ĺ —Ā–ĺ–Ĺ–≥–ĺ—Ö–ĺ–ĺ—Ā —Ö–į–ľ–į–į—Ä—á 1.2-—Ā 1.9 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä–į–į—Ä —ā—ć–Ľ—ć–≥–ī—ć—Ö —ā”©–Ľ”©–≤—ā—ć–Ļ –Ī–į–Ļ–≥–į–į —ā–į–Ľ–į–į—Ä –ľ—ć–ī—ć–≥–ī–∂—ć—ć. –ú”©–Ĺ —É–≥ –ī–į—Ö–ł–Ĺ —ā”©–Ľ”©–≤–Ľ”©–Ľ—ā–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —Ď—Ā–Ĺ—č —ć—Ü—Ā–ł–Ļ–Ĺ —ą–ł–Ļ–ī–≤—ć—Ä–ł–Ļ–≥ 2020 –ĺ–Ĺ—č 2-—Ä —Ö–į–≥–į—Ā—ā –∑–į—Ä–Ľ–į—Ö–į–į—Ä —ā”©–Ľ”©–≤–Ľ”©–∂ –Ī–į–Ļ–≥–į–į –į–∂.

–≠–Ĺ—ć –ľ—ć—ā —ā–ĺ–ľ —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ –∑–į—Ä–ī–į–Ľ —ā—ć–Ľ—ć–Ľ—ā –∑–į–Ļ–Ľ—ą–≥“Į–Ļ –Ī–ĺ–Ľ–∂ –ł—Ä—ć—Ö—ć–ī —Ā–į–Ĺ–į–į –∑–ĺ–≤–ĺ–ĺ–∂ —ć—Ö–Ľ—ć—Ö –∑“Į–Ļ–Ľ –Ĺ—Ć —ā”©—Ā–Ľ”©”© —Ź–į–∂ –ł–Ļ–≥—ć—ć–ī –ī—É—É—Ā–≥–į–∂ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ “Į–Ļ–Ľ–ī–≤—ć—Ä–Ľ—ć–Ľ—ā—ć–Ļ –∑–ĺ–Ľ–≥—É—É–Ľ–į—Ö–į–ī —Ö—ć—Ä—ć–≥—ā—ć–Ļ —Ö”©—Ä”©–Ĺ–≥”© –ľ”©–Ĺ–≥”©–Ĺ–ł–Ļ —Ö“Į—Ä—ć–Ľ—Ü—ć—ć –Ī–ĺ–Ľ–∂ –ł—Ä–Ĺ—ć. –Ē–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā—č–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –∑–į—Ä—Ü—É—É–Ľ–į–Ľ—ā 2019 –ĺ–Ĺ—č –∂–ł–Ľ–ł–Ļ–Ĺ —ć—Ü—Ā–ł–Ļ–Ĺ –Ī–į–Ļ–ī–Ľ–į–į—Ä –Ĺ–ł–Ļ—ā 3.5 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—ā —Ö“Į—Ä—ć—ć–ī –Ī–į–Ļ–∂—ć—ć. –ě—é—É—ā–ĺ–Ľ–≥–ĺ–Ļ–Ĺ –ĺ—Ä–Ľ–ĺ–≥–ĺ –∑–į—Ä–Ľ–į–≥—č–Ĺ –Ī–į–Ľ–į–Ĺ—Ā, –ľ”©–Ĺ–≥”©–Ĺ —É—Ä—Ā–≥–į–Ľ, —Ö—É—Ä–ł–ľ—ā–Ľ–į–Ľ—č–Ĺ –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –≥–į—Ä –ī—ć—ć—Ä –Ī–į–Ļ—Ö–≥“Į–Ļ —ā—É–Ľ –Ĺ–į—Ä–ł–Ļ–Ĺ –ī“Į–≥–Ĺ—ć–Ľ—ā —Ö–ł–Ļ—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂–≥“Į–Ļ —Ö—ć–ī–ł–Ļ —á, –∑”©–≤—Ö”©–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā—č–Ĺ –ľ”©–Ĺ–≥”©–Ĺ –ī“Į–Ĺ –Ī–ĺ–Ľ–ĺ—Ö 4.4 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä–į–į—Ā —Ź–Ĺ–∑ –Ī“Į—Ä–ł–Ļ–Ĺ —ā–į—ā–≤–į—Ä, —ą–ł–ľ—ā–≥—ć–Ľ–ł–Ļ–≥ —Ö–į—Ā—Ā–į–Ĺ —Ü—ć–≤—ć—Ä —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ (Net PF Proceeds) 4.1 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä –≥—ć–∂ “Į–∑–≤—ć–Ľ , –∑”©—Ä“Į“Į –Ĺ—Ć –Ķ—Ä–ī”©”© 0.6 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä “Į–Ľ–ī—Ā—ć–Ĺ –Ī–į–Ļ–Ĺ–į –≥—ć—Ā—ć–Ĺ “Į–≥. –≠–Ĺ—ć “Į–Ľ–ī—ć–≥–ī—ć–Ľ –Ĺ—Ć —ą–ł–Ĺ—ć—ć—Ä “Į“Į—Ā—ć—ć–ī –Ī—É–Ļ –∑–į—Ä–ī–į–Ľ —ā—ć–Ľ—ć–Ľ—ā –Ī–ĺ–Ľ–ĺ–Ĺ –ī—ć—ć—Ä –Ĺ—Ć –Ĺ—ć–ľ–∂ “Į“Į—Ā—á –Ī–ĺ–Ľ–ĺ—Ö 2.5 –∂–ł–Ľ–ł–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ—č –∑–į—Ä–ī–Ľ—č–Ĺ —Ö–į–∂—É—É–ī –į–ľ–į–Ĺ–ī —á “Į–≥“Į–Ļ —Ö–į–ľ–į—Ä—ā —á “Į–≥“Į–Ļ –Ĺ—Ć –ľ—ć–ī—ć—ć–∂. –Ę—ć–≥—ć—Ö—ć—ć—Ä —ā”©—Ā–Ľ–ł–Ļ–≥ —Ü–į–į—ą “Į—Ä–≥—ć–Ľ–∂–Ľ“Į“Į–Ľ—ć—Ö–ł–Ļ–Ĺ —ā—É–Ľ–ī –į—Ö–ł–Ĺ –∑—ć—ć–Ľ –į–≤–į—Ö, —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ī–ĺ—Ā–≥–ĺ—Ö –į–∂–ł–Ľ –∑–į–Ļ–Ľ—ą–≥“Į–Ļ —á—É—Ö–į–Ľ —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ –Ī–ĺ–Ľ–∂ –ł—Ä–Ĺ—ć. –≠–Ĺ—ć –Ĺ”©—Ö—Ü”©–Ľ –Ī–į–Ļ–ī–Ľ—č–Ĺ —ā–į–Ľ–į–į—Ä —Ā–į—Ź—Ö–Ĺ—č –Ĺ—ć–≥—ć–Ĺ –ľ—ć–ī—ć—ć–Ĺ–ī, –ĺ–ī–ĺ–ĺ–≥–ĺ–ĺ—Ä –ě–Ę-–ī –∑–į—Ä—Ü—É—É–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ 1.8 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä –Ī–į–Ļ–≥–į–į –Ĺ—Ć —É—É—Ä—Ö–į–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į, –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā—č–≥ 2021 –ĺ–Ĺ—Ć 3 –ī—É–≥–į–į—Ä —É–Ľ–ł—Ä–į–Ľ —Ö“Į—Ä—ā—ć–Ľ “Į—Ä–≥—ć–∂–Ľ“Į“Į–Ľ—ć—Ö—ć–ī —Ö“Į—Ä—ć–Ľ—Ü—ć—Ö –Ī–į –į–Ľ–Ī–į–Ĺ –Ī—É—Ā, —É—Ä—Ć–ī—á–ł–Ľ—Ā–į–Ĺ –ī“Į–Ĺ–≥—ć—ć—Ä –Ĺ—ć–ľ—ć–Ľ—ā 4 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –į—Ā—É—É–ī–į–Ľ —Ö—ć–ī–ł–Ļ–Ĺ —Ź—Ä–ł–≥–ī–į–į–ī —ć—Ö—ć–Ľ—Ā—ć–Ĺ —ā–į–Ľ–į–į—Ä –ī—É—Ä–ī–∂—ć—ć.

“ģ“Į–Ĺ—ć—ć—Ā “Į–∑—ć—Ö—ć–ī, “—ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā” –Ĺ—Ć ”©–Ĺ–≥”©—Ä—Ā”©–Ĺ–ī –ě–Ę-–Ĺ –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā “–Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –≥—ć—Ä–Ľ—ć—ć—Ä” —Ö”©–ī”©–Ľ–∂ —ć—Ö–Ľ—ć—Ö—ć–ī —á—É—Ö–į–Ľ —Ö”©—ą“Į“Į—Ä—ć–≥ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ—Ā–į–Ĺ, –∑–į—Ä–ī–į–Ľ —ā—ć–Ľ—ć–≥–ī—ć—Ö –Ĺ—Ć –≥–į—Ä—Ü–į–į–≥“Į–Ļ –Ī–ĺ–Ľ–ĺ–ĺ–ī –Ī—É–Ļ –ĺ–ī–ĺ–ĺ —á —á—É—Ö–į–Ľ “Į“Į—Ä—ć–≥—ā—ć–Ļ –Ī–ĺ–Ľ–∂ –ł—Ä—ć—Ö —ā”©–Ľ”©–≤—ā—ć–Ļ –Ī–į–Ļ–Ĺ–į, —Ü–į–į—ą–Ľ–į–į–ī “–ī–į–≤–į–į–Ĺ—č —Ü–į–į–Ĺ–į –ī–į–≤–į–į” –≥—ć–ī–≥–ł–Ļ–Ĺ –į–ī–ł–Ľ –ł—Ä—ć—ć–ī“Į–Ļ–ī –ě–Ę-–Ĺ —É—É—Ä—Ö–į–Ļ–≥ 21-—Ä –∑—É—É–Ĺ—č —ā—É—Ä—ą –ú–ĺ–Ĺ–≥–ĺ–Ľ—č–Ĺ —Ā–į–į–Ľ–ł–Ļ–Ĺ “Į–Ĺ—ć—ć –Ī–į–Ļ—Ö–į–ī –∑–į–Ļ–Ľ—ą–≥“Į–Ļ —Ö—ć—Ä—ć–≥—ā—ć–Ļ –•—é–≥–ĺ –Ě–ĺ—Ä—ā –õ–ł—Ą—ā-2, –•—é–≥–ĺ –°–į—É—ā –Ī–ĺ–Ľ–ĺ–Ĺ –•—ć—Ä“Į–≥–į —ā”©—Ā–Ľ“Į“Į–ī–ł–Ļ–≥ —Ö”©–ī”©–Ľ–≥”©–∂ —ć—Ö–Ľ—ć—Ö—ć–ī —á —á—É—Ö–į–Ľ “Į“Į—Ä—ć–≥—ā—ć–Ļ –Ī–į–Ļ–Ĺ–į –≥—ć–∂ —Ö—ć–Ľ–∂ –Ī–ĺ–Ľ–ĺ—Ö —é–ľ.

–Ę”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ī–į –ě–Ę –ľ–ĺ–ī–Ķ–Ľ

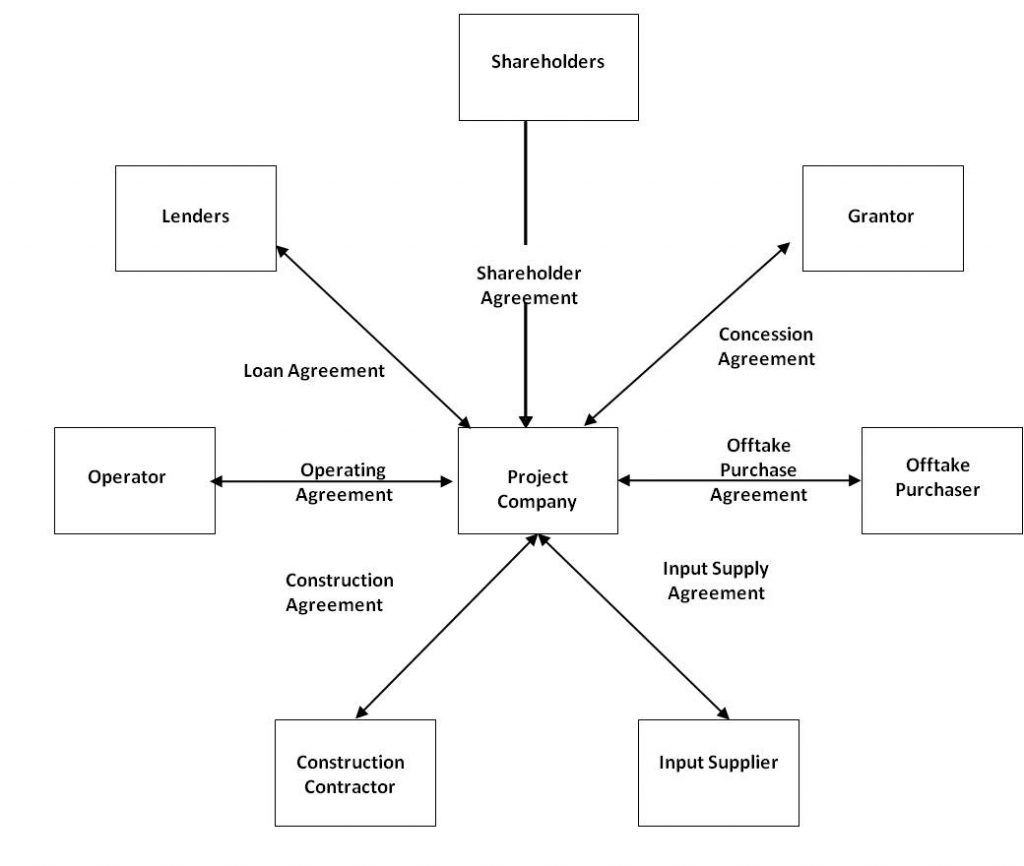

Project Finance (PF) –Ī—É—é—É —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ĺ—Ć —ā–ĺ–ľ —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ –į–∂ “Į–Ļ–Ľ–ī–≤—ć—Ä–ł–Ļ–Ĺ –Ī–ĺ–Ľ–ĺ–Ĺ –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—ā —É—Ä—ā —Ö—É–≥–į—Ü–į–į—ā–į–Ļ–≥–į–į—Ä —Ö–ł–Ļ–≥–ī–ī—ć–≥ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –Ĺ—ć–≥ —ā”©—Ä”©–Ľ –Ī”©–≥”©”©–ī —É–Ľ–į–ľ–∂–Ľ–į–Ľ—ā —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ —Ö—ć–Ľ–Ī—ć—Ä“Į“Į–ī –Ī–ĺ–Ľ–ĺ—Ö —Ö—É–≤—Ć —ć–∑—ć–ľ—ą–ł—Ö, –ľ”©–Ĺ–≥”© –∑—ć—ć–Ľ–ī“Į“Į–Ľ—ć—Ö –∑—ć—Ä—ć–≥ –į—Ä–≥—É—É–ī–į–į—Ā “non-recourse” –Ī—É—é—É —Ö”©—Ä”©–Ĺ–≥”© –Ī–į—Ä—Ć—Ü–į–į–Ľ–ī–į–≥–≥“Į–Ļ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä–ĺ–ĺ –ĺ–Ĺ—Ü–Ľ–ĺ–≥ —é–ľ. –Ę–ĺ–ī—Ä—É—É–Ľ–Ī–į–Ľ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ĺ—Ć –∑—ć—ć–Ľ–ī—ć–≥—á —ā–į–Ľ—č–Ĺ –Ī—É—Ā–į–ī —ć–∑—ć–ľ—ą–Ľ–ł–Ļ–Ĺ –Ī–ł–Ķ—ā —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–≥ –Ī–į—Ä—Ć—Ü–į–į–Ľ–į–Ĺ –∑—ć—ć–Ľ –ĺ–Ľ–≥–ĺ—Ö –Ī—É—Ā —ā—É—Ö–į–Ļ–Ĺ –Ī–ł–∑–Ĺ–Ķ—Ā–ł–Ļ–≥ –Ī–į—Ä—Ć—Ü–į–į–Ľ–į–Ĺ —ā“Į“Į–Ĺ–ł–Ļ –ł—Ä—ć—ć–ī“Į–Ļ–Ĺ –į—ą–ł–≥ –ĺ—Ä–Ľ–ĺ–≥–ĺ–ĺ—Ā –∑—ć—ć–Ľ–ł–Ļ–Ĺ —ā”©–Ľ–Ī”©—Ä”©”© —ā”©–Ľ“Į“Į–Ľ–∂ –į–≤–ī–į–≥ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ –≥—ć—Ā—ć–Ĺ “Į–≥. –Ė–ł—ą—ć—ć–Ľ–Ī—ć–Ľ –ě–Ę-–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ĺ—Ć –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ –≠—Ä–ī—ć–Ĺ—ć—Ā –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ–Ĺ –ī–į–Ĺ—Ā–į–Ĺ –ī–į—Ö—Ć –ľ”©–Ĺ–≥”© —ć—Ā–≤—ć–Ľ –ě–Ę-–Ĺ —ā—É—Ā–ī–į–į —ć–∑—ć–ľ—ą–Ľ–ł–Ļ–Ĺ “Į–Ľ —Ö”©–ī–Ľ”©—Ö —Ö”©—Ä”©–Ĺ–≥”© –∑—ć—Ä–≥–ł–Ļ–≥ –Ī–į—Ä—Ć—Ü–į–į–Ľ–∂ –ĺ–Ľ–≥–ĺ—Ā–ĺ–Ĺ –∑—ć—ć–Ľ –Ī—É—Ā, –∑”©–≤—Ö”©–Ĺ –ě–Ę –•—é–≥–ĺ –Ě–ĺ—Ä—ā –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ –Ī–ł–∑–Ĺ–Ķ—Ā—ā —Ö–į–ľ–į–į—Ä–į—Ö —Ö”©—Ä”©–Ĺ–≥”© –∂–ł—ą—ć—ć–Ľ–Ī—ć–Ľ —Ü–ĺ–ĺ–Ĺ–ĺ–≥ –ī–ĺ—ā–ĺ—Ä—Ö –ī—ć–ī –Ī“Į—ā—ć—Ü, —Ö–į–Ļ–≥—É—É–Ľ—č–Ĺ –Ľ–ł—Ü–Ķ–Ĺ–∑, –≥–į–ī–į—Ä–≥–į–∂—É—É–Ľ–į—Ö —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł–Ļ–Ĺ –Ľ–ł—Ü–Ķ–Ĺ–∑, —Ö—É–≤—Ć—Ü–į–į, –Ī–ĺ–Ĺ–ī –≥—ć—Ö –ľ—ć—ā–ł–Ļ–≥ –Ī–į—Ä—Ć—Ü–į–į–Ľ–į–Ĺ –ł—Ä—ć—ć–ī“Į–Ļ–Ĺ –į—ą–≥–į–į—Ā –Ĺ—Ć –∑—ć—ć–Ľ—ć—ć —ć—Ä–≥“Į“Į–Ľ—ć–Ĺ —ā”©–Ľ“Į“Į–Ľ–∂ –į–≤–į—Ö–į–į—Ä —Ö–ł–Ļ–≥–ī—Ā—ć–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –≥—ć—Ä—ć—ć –≥—ć—Ā—ć–Ĺ “Į–≥. –ė–Ĺ–≥—ć–∂ —É—Ä–ī–į—Ö —Ö”©—Ä”©–Ĺ–≥”©”© –Ī–į—Ä—Ć—Ü–į–į–Ľ–į–Ľ–≥“Į–Ļ–≥—ć—ć—Ä —ā–ĺ–ľ —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ —Ö“Į–Ľ—ć—ć–Ĺ –į–≤–į—Ö –Ķ—Ä”©–Ĺ—Ö–ł–Ļ –į—Ä–≥–į –Ĺ—Ć SPV (special purpose vehicle) –Ī—É—é—É —ā—É—Ö–į–Ļ–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–≥–į–į—Ä –ī–į–≥–Ĺ–į—Ā–į–Ĺ —ā—É—Ā–≥–į–Ļ “Į“Į—Ä–≥–ł–Ļ–Ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ–≥ –Ī–į–Ļ–≥—É—É–Ľ–į—Ö —Ź–≤–ī–į–Ľ —é–ľ. –ě–Ę –ľ–ĺ–ī–Ķ–Ľ–ĺ–ĺ—Ä –Ī–ĺ–Ľ –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ –•–•–ö –Ĺ—Ć –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ (66%) –Ī–ĺ–Ľ–ĺ–Ĺ –≠—Ä–ī—ć–Ĺ—ć—Ā –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ–Ĺ (34%) —Ö—É–≤—Ć –ĺ—Ä—É—É–Ľ–į–Ĺ —Ö–į–ľ—ā—Ä–į–Ĺ –Ī–į–Ļ–≥—É—É–Ľ—Ā–į–Ĺ —ā—É—Ā–≥–į–Ļ “Į“Į—Ä–≥–ł–Ļ–Ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł –≥—ć—Ā—ć–Ĺ “Į–≥. –ė–Ĺ–≥—ć—Ā–Ĺ—ć—ć—Ä –Ī“Į—Ö —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā, —ć—Ä–≥—ć–Ĺ —ā”©–Ľ”©–Ľ—ā–ł–Ļ–Ĺ —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į —ā—É—Ā–≥–į–Ļ “Į“Į—Ä–≥–ł–Ļ–Ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł –Ī–ĺ–Ľ–ĺ—Ö –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ –•–•–ö-–Ĺ —ā–ĺ–Ľ–≥–ĺ–Ļ –ī—ć—ć—Ä –Ī–į–Ļ—Ö –Ī–į “Į“Į–≥—ć—ć—Ä—ć—ć —Ö—É–≤—Ć –ĺ—Ä—É—É–Ľ–į–≥—á–ī—č–Ĺ—Ö–į–į —Ö—É–≤—Ć–ī –Ī–ĺ–Ľ “off-balance sheet” –Ī—É—é—É “Į–Ĺ–ī—Ā—ć–Ĺ –ĺ—Ä–Ľ–ĺ–≥–ĺ –∑–į—Ä–Ľ–į–≥—č–Ĺ –Ī–į–Ľ–į–Ĺ—Ā—č–Ĺ –≥–į–ī–Ĺ–į “Į–Ľ–ī—ć–∂, –∑—ć—ć–Ľ–∂–ł—Ö –∑—ć—Ä—ć–≥–Ľ—ć–Ľ, —á–į–ī–≤–į—Ä—ā –Ĺ”©–Ľ”©”©–Ľ–ī”©–≥–≥“Į–Ļ —ā—É–Ľ ”©”©—Ä –Ī—É—Ā–į–ī —ā”©—Ā–Ľ“Į“Į–ī—ć–ī —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā —ā–į—ā–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂–ł–Ļ–≥ —Ö–į–ī–≥–į–Ľ–į–Ĺ “Į–Ľ–ī—ć—ć–ī—ć–≥ –Ī–į–Ļ–Ĺ–į.

–Ę”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –Ķ—Ä”©–Ĺ—Ö–ł–Ļ —Ā—Ö–Ķ–ľ

–ó—ć—ć–Ľ–ī—ć–≥—á —ā–į–Ľ–į–į—Ā —Ö–į—Ä–į—Ö–į–ī, ”©–Ĺ–ī”©—Ä –∑–į—Ä–ī–į–Ľ—ā–į–Ļ –ľ–Ķ–≥–į —ā”©—Ā”©–Ľ–ī”©”© —É—Ä—ā —Ö—É–≥–į—Ü–į–į–Ĺ—č —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–≥ –ĺ—Ä–Ľ–ĺ–≥–ĺ –∑–į—Ä–Ľ–į–≥—č–Ĺ –Ī–į–Ľ–į–Ĺ—Ā–į–į—Ā–į–į –≥–į–ī—É—É—Ä, ”©”©—Ä —Ź–ľ–į—Ä –Ĺ—ć–≥ —ā–ĺ–ľ —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ –Ī–į—Ä—Ć—Ü–į–į–≥“Į–Ļ–≥—ć—ć—Ä –∑—ć—ć–Ľ—ć—Ö –≥—ć—Ā—ć–Ĺ –ľ–į—ą –ī–į–≤—É—É —ā–į–Ľ—ā–į–Ļ –≥—ć—Ā—ć–Ĺ “Į–≥. –Ė–ł—ą—ć—ć –Ĺ—Ć –ě–Ę-–Ĺ –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ–Ĺ —ā”©—Ā”©–Ľ —Ź–ľ–į—Ä –Ĺ—ć–≥ —ą–į–Ľ—ā–≥–į–į–Ĺ—č —É–Ľ–ľ–į–į—Ā –ī–į–ľ–Ņ—É—É—Ä–į–Ľ–ī –ĺ—Ä–∂ –∑—ć—ć–Ľ—ć—ć –Ī—É—Ü–į–į–Ĺ —ā”©–Ľ”©—Ö —á–į–ī–≤–į—Ä–≥“Į–Ļ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ –Ĺ”©—Ö—Ü”©–Ľ–ī, –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ –ú–£-–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑–į—Ä—ā —ą—É—É–ī —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į –Ī–į–Ļ—Ö–≥“Į–Ļ –Ī—É—é—É, —ć–Ĺ—ć –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į–ī —ā—ć–ī–Ĺ–ł–Ļ –ī–į–Ĺ—Ā —Ü–į—Ä—Ü–į—Ö —á —é–ľ—É—É, ”©”©—Ä –Ī—É—Ā–į–ī —ā”©—Ā–Ľ“Į“Į–ī –Ĺ—Ć –∑–ĺ–≥—Ā–ĺ—Ö–ĺ–ī —Ö“Į—Ä—ć—Ö –≥—ć—Ö –ľ—ć—ā —ć—Ä—Ā–ī—ć–Ľ–ī –ĺ—Ä–ĺ—Ö–≥“Į–Ļ —é–ľ. (–≠–Ĺ—ć —ā–į–Ľ–į–į—Ä –ī—ć–Ľ–≥—ć—Ä—ć–Ĺ–≥“Į–Ļ–≥, —ā—É—Ö–į–Ļ–Ľ–Ī–į–Ľ –ě–Ę —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –≥—ć—Ä—ć—ć–Ĺ–ł–Ļ —ā—É—Ā–≥–į–Ļ –∑–į–į–Ľ—ā—č–Ĺ —ā–į–Ľ–į–į—Ä –ī–ĺ–ĺ—Ä –ī—É—Ä–ī—Ā–į–Ĺ –Ī–ĺ–Ľ–Ĺ–ĺ.) –ė–Ļ–ľ –ī–į–≤—É—É —ā–į–Ľ—ā–į–Ļ —É—á—Ä–į–į—Ā “—ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā” –Ĺ—Ć —Ö–į—Ä—Ć—Ü–į–Ĺ–≥—É–Ļ —ć—Ä—Ā–ī—ć–Ľ –Ī–į–≥–į—ā–į–Ļ, —Ö—É—É–Ľ—Ć —ć—Ä—Ö –∑“Į–Ļ–Ĺ –ĺ—Ä—á–ł–Ĺ –Ī“Į—Ä–ī—Ā—ć–Ĺ —Ö”©–≥–∂—Ā”©–Ĺ –ĺ—Ä–Ĺ—É—É–ī–į–į—Ā –ł–Ľ“Į“Į—ā—ć–Ļ–≥—ć—ć—Ä, —ć—Ä—Ā–ī—ć–Ľ –ł—Ö—ā—ć–Ļ —á, –∑–į—Ö –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö—É–≤—Ć–ī –ł—Ä—ć—ć–ī“Į–Ļ—ā—ć–Ļ —ą–ł–Ĺ—ć—ć—Ä —Ö”©–≥–∂–ł–∂ –Ī—É–Ļ –ĺ—Ä–Ĺ—É—É–ī–į–ī —ā“Į–Ľ—Ö“Į“Į –į—ą–ł–≥–Ľ–į–≥–ī–ī–į–≥ –Ī–į–Ļ–Ĺ–į.

–•–į—Ä–ł–Ĺ –∑—ć—ć–Ľ–ī“Į“Į–Ľ—ć–≥—á —ā–į–Ľ–į–į—Ā–į–į —Ö–į—Ä–į—Ö–į–ī, —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā–į–į—Ā–į–į –ł–Ľ“Į“Į —ć—Ā–≤—ć–Ľ –ī“Į–Ļ—Ü—ć—Ö –Ī–į—Ä—Ć—Ü–į–į–≥“Į–Ļ–≥—ć—ć—Ä –ł—Ö —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā —Ö–ł–Ļ–Ĺ—ć –≥—ć–ī—ć–≥ –ľ—ć–ī—ć—ć–∂ ”©–Ĺ–ī”©—Ä —ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ —á, —É–Ľ–į–ľ–∂–Ľ–į–Ľ—ā –∑—ć—ć–Ľ–ł–Ļ–≥ –Ī–ĺ–ī–≤–ĺ–Ľ —Ö“Į“Į–≥–ł–Ļ–Ĺ —ā“Į–≤—ą–ł–Ĺ –Ī–į–≥–į –∑—ć—Ä—ć–≥ ”©–Ĺ–ī”©—Ä –Ī”©–≥”©”©–ī —Ö–į—Ä—Ć—Ü–į–Ĺ–≥—É–Ļ —É—Ä—ā —Ö—É–≥–į—Ü–į–į–Ĺ—č—Ö (10-15 –∂–ł–Ľ) –≥—ć–ī—ć–≥ –Ĺ—Ć –ī–į–≤—É—É —ā–į–Ľ –Ī–ĺ–Ľ–∂ ”©–≥–Ĺ”©. –ú”©–Ĺ –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ —ā“Į–≤—ą–ł–Ĺ–ī ”©–Ĺ–ī”©—Ä “Į—Ä –Ĺ”©–Ľ”©”©—ā—ć–Ļ –ľ–Ķ–≥–į —ā”©—Ā–Ľ–ł–Ļ–≥ —Ā–į–Ĺ—Ö“Į“Į–∂“Į“Į–Ľ—Ā—ć–Ĺ –≥—ć–ī—ć–≥ —É—ā–≥–į–į—Ä–į–į –Ī—Ä—ć–Ĺ–ī –Ĺ—ć—Ä —Ö“Į–Ĺ–ī –Ĺ—Ć ”©—Ā”©—Ö, —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–ī—č–Ĺ —Ö“Į—Ä—ć—ć–≥—ć—ć —ā—ć–Ľ—ć—Ö –≥—ć—Ö –ľ—ć—ā –ī–į–≥–į–≤–į—Ä –ī–į–≤—É—É —ā–į–Ľ—É—É–ī –Ī–į–Ļ–ī–į–≥ –Ī–į–Ļ–Ĺ–į. –ď—ć–Ľ—ć—ć —á –≥—ć—Ā—ć–Ĺ —ā—ć—Ä–Ī—É–ľ –ī–ĺ–Ľ–Ľ–į—Ä–į–į—Ä —Ö—ć–ľ–∂–ł–≥–ī—ć—Ö —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–≥ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā—ć–ī —Ö–ł–Ļ–∂ —ć—Ä—Ā–ī—ć–Ľ–ī –ĺ—Ä—É—É–Ľ–∂ –Ī–į–Ļ—Ö–į–į—Ä, —ć–Ĺ–≥–ł–Ļ–Ĺ –Ī–į—Ä—Ć—Ü–į–į—ā–į–Ļ, —ć—Ä—Ā–ī—ć–Ľ –Ī–į–≥–į—ā–į–Ļ –∑—ć—ć–Ľ—ć—ć ”©–≥”©”©–ī —Ź–≤—Ā–į–Ĺ –Ĺ—Ć –ī—ć—ć—Ä –ľ—ć—ā —Ā–į–Ĺ–į–≥–ī–į–Ĺ–į. –ď—ć—Ö–ī—ć—ć —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –Ĺ—ć–≥ –ĺ–Ĺ—Ü–Ľ–ĺ–≥ —ć–Ĺ–ī –≥–į—Ä—á –ł—Ä–ī—ć–≥ –Ĺ—Ć, –∑—ć—ć–Ľ–ī“Į“Į–Ľ—ć–≥—á —ā–į–Ľ—č–Ĺ –Ī“Į—ā—ć—Ü —é–ľ. “ģ–Ļ–Ľ–ī–≤—ć—Ä–Ľ—ć–Ľ, –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä –ī–į—Ö—Ć –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā–į–ī —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā –≥–ĺ–Ľ–ī—É—É —Ö—ć–ī—ć–Ĺ —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä–į–į—Ä —Ö—ć–ľ–∂–ł–≥–ī—ć—Ö —ā—É–Ľ, –Ĺ—ć–≥ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į –ī–į–Ĺ–≥–į–į—Ä–į–į —Ā–į–Ĺ—Ö“Į“Į–∂“Į“Į–Ľ—ć—Ö—ć–ī —Ö—ć—ā—ć—Ä—Ö–ł–Ļ —ā–ĺ–ľ–ī–ī–ĺ–≥. –Ę–ł–Ļ–ľ —É—á—Ä–į–į—Ā —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ–ł–Ļ–≥ –ĺ–Ľ–ĺ–Ĺ —ā–ĺ–ĺ–Ĺ—č –ĺ—Ä–ĺ–Ľ—Ü–ĺ–≥—á–ł–ī —Ö—É–≤—Ć —Ö—É–≤–į–į–Ĺ —Ö–į–ľ—ā—Ä–į–Ĺ –Ī–ĺ—Ā–≥–ĺ–∂ –Ĺ—ć–≥ –≥–ł—ą“Į“Į–Ĺ–ī –Ĺ–ĺ–≥–ī–ĺ—Ö —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ —Ö”©–Ĺ–≥”©—Ä“Į“Į–Ľ—ć—Ö –Ĺ—Ć —ć–Ľ–Ī—ć–≥. –ú”©–Ĺ –ī—ć—ć—Ä –Ĺ—Ć —Ü—ć–≤—ć—Ä –į—ą–≥–ł–Ļ–Ĺ —ā”©–Ľ”©”©—Ö –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ—É—É–ī–į–į—Ā –≥–į–ī–Ĺ–į, —ā—É—Ā–≥–į–Ļ –∑–ĺ—Ä–ł–Ľ–≥–ĺ—ā–ĺ–Ļ –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī –ĺ—Ä–ĺ–Ľ—Ü–ī–ĺ–≥ –ĺ–Ĺ—Ü–Ľ–ĺ–≥—ā–ĺ–Ļ –Ĺ—Ć —ć—Ä—Ā–ī–Ľ–ł–Ļ–Ĺ —Ö–į–Ĺ—č–≥ –Ĺ–į–ľ—Ā–≥–į–∂ ”©–≥–ī”©–≥. –Ė–ł—ą—ć—ć –Ĺ—Ć –ź–∑–ł–Ļ–Ĺ —Ö”©–≥–∂–Ľ–ł–Ļ–Ĺ –Ī–į–Ĺ–ļ (–ź–•–Ď) –ł–Ļ–ľ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī—č–Ĺ –∂–ł—ą—ć—ć –Ī”©–≥”©”©–ī, “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ—č –∑–ĺ—Ä–ł–Ľ–≥–ĺ –Ĺ—Ć ”©–Ĺ–ī”©—Ä “Į—Ä –į—ą–ł–≥ –ĺ–Ľ–ĺ—Ö –≥—ć—Ö—ć—ć—Ā—ć—ć –ł–Ľ“Į“Į –Ī“Į—Ā –Ĺ—É—ā–≥–ł–Ļ–Ĺ —Ö”©–≥–∂–Ľ–ł–Ļ–≥ –ī—ć–ľ–∂–ł—Ö—ć–ī –ĺ—Ä—ą–ł–Ĺ–ĺ. –ú”©–Ĺ JBIC (Japan Bank for International Cooperation), US Exim (US export-import bank) –≥—ć—Ö –ľ—ć—ā ”©”©—Ä–ł–Ļ–Ĺ “Į–Ĺ–ī—ć—Ā–Ĺ–ł–Ļ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ–≥ –≥–į–ī–į–į–ī–į–ī —Ö—ć—Ä—ć–≥–∂–ł—Ö —ā”©—Ā–Ľ“Į“Į–ī —Ä“Į“Į —ć–ļ—Ā–Ņ–ĺ—Ä—ā–Ľ–ĺ–≥–ī–ĺ—Ö–ĺ–ī –ī—ć–ľ–∂–Ľ—ć–≥ “Į–∑“Į“Į–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ–≥–ĺ—ā–ĺ–Ļ ECA (export credit agency) –Ī—É—é—É —ć–ļ—Ā–Ņ–ĺ—Ä—ā—č–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –į–≥–Ķ–Ĺ—ā–Ľ–į–≥—É—É–ī –Ĺ—Ć —ā—ć–ī–Ĺ–ł–Ļ –Ĺ—ć–≥ –∂–ł—ą—ć—ć —é–ľ. –≠–ļ—Ā–Ņ–ĺ—Ä—ā—č–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –į–≥–Ķ–Ĺ—ā–Ľ–į–≥–į–į—Ā —Ź–ľ–į—Ä–≤–į–į –Ĺ—ć–≥ —ā”©—Ā”©–Ľ–ī —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į—Ö –Ĺ”©—Ö—Ü–Ľ“Į“Į–ī –ī–ĺ—ā–ĺ—Ä, —ā”©—Ā”©–Ľ–ī —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć, —ā–Ķ—Ö–Ĺ–ł–ļ —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł, –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–Ĺ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ —Ö—É–≤–ł–Ļ–≥ —ā—É—Ö–į–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—č–Ĺ —Ö–į—Ä—Ć—Ź–į–Ĺ—č —É–Ľ—Ā–į–į—Ā —Ö—É–ī–į–Ľ–ī–į–Ĺ –į–≤–į—Ö –≥—ć—Ā—ć–Ĺ –∑–į–į–Ľ—ā –Ī–į–Ļ–Ĺ–į. –ě–Ę-–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–≥—á–ī—č–Ĺ –Ĺ—ć–≥–ī—ć–Ľ —á —Ź–≥ —ć–Ĺ—ć –∂–ł—ą–≥–ł–Ļ–≥ –ī–į–≥–į—Ā–į–Ĺ –Ī–į–Ļ—Ö –Ī–į, EBRD –Ī—É—é—É –ē–≤—Ä–ĺ–Ņ—č–Ĺ —Ā—ć—Ä–≥—ć—ć–Ĺ –Ī–ĺ—Ā–≥–ĺ–Ľ—ā —Ö”©–≥–∂–Ľ–ł–Ļ–Ĺ –Ī–į–Ĺ–ļ, IFC –Ī—É—é—É –Ē—ć–Ľ—Ö–ł–Ļ–Ĺ –Ī–į–Ĺ–ļ–Ĺ—č –ī—ć—Ä–≥—ć–ī—ć—Ö –ě–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü–ł –≥—ć—Ā—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī, US Exim, EDC (Export Development Canada), EFIC (Export Finance and Insurance Corporation of Australia) –≥—ć—Ā—ć–Ĺ —ć–ļ—Ā–Ņ–ĺ—Ä—ā—č–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –į–≥–Ķ–Ĺ—ā–Ľ–į–≥—É—É–ī –Ī–ĺ–Ľ–ĺ–Ĺ SMBC, ANZ, MUFG –≥—ć—Ö –ľ—ć—ā 15 –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ—É—É–ī–į–į—Ā –Ī“Į—Ä–ī—ć–∂ –Ī–į–Ļ–Ĺ–į.

–Ę”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–į–ī —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–≥—á–ł–Ļ–Ĺ –Ĺ“Į–ī—ć—ć—Ä –ľ–į—ą –ĺ–Ľ–ĺ–Ĺ —ā”©—Ä”©–Ľ–ī —Ö—É–≤–į–į–Ĺ –į–Ĺ–≥–ł–Ľ–∂ –Ī–ĺ–Ľ–Ĺ–ĺ. –Ė–ł—ą—ć—ć–Ľ–Ī—ć–Ľ, –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, –∑—ć—ć–Ľ–ī—ć–≥—á–ł–Ļ–Ĺ —ā”©—Ā”©–Ľ —É–ī–ł—Ä–ī–į—Ö —á–į–ī–į–ľ–∂–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, —ć—Ä–≥—ć–Ĺ —ā”©–Ľ”©–Ľ—ā–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, –Ī–į—Ź–Ľ–≥–ł–Ļ–Ĺ –Ĺ”©”©—Ü–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, —ā“Į“Į—Ö–ł–Ļ —ć–ī —Ö–į–Ĺ–≥–į–Ĺ –Ĺ–ł–Ļ–Ľ“Į“Į–Ľ—ć–Ľ—ā–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, “Į–Ļ–Ľ–ī–≤—ć—Ä–Ľ—ć–Ľ–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ —Ö—É–ī–į–Ľ–ī–į–į–Ĺ—č —ć—Ä—Ā–ī—ć–Ľ, —ā“Į“Į—Ö–ł–Ļ —ć–ī, –≤–į–Ľ—é—ā—č–Ĺ “Į–Ĺ–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–Ĺ—č —ć—Ä—Ā–ī—ć–Ľ, –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ –≥–į–ľ—ą–≥–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ, —É–Ľ—Ā —ā”©—Ä–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ –≥—ć—Ö –ľ—ć—ā. –•”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–≥—á —ā–į–Ľ—č–Ĺ —Ö—É–≤—Ć–ī —ć–ī–≥—ć—ć—Ä —ć—Ä—Ā–ī–Ľ“Į“Į–ī–ł–Ļ–≥ –Ĺ—ć–≥ –Ī“Į—Ä—á–Ľ—ć–Ĺ —Ö—Ź–Ĺ–į–∂, —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ –Ī–ĺ–Ľ –≥—ć—Ä—ć—ć–Ĺ–ī –Ĺ—ć–ľ—ć–Ľ—ā –∑–į–į–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö –∑—ć—Ä–≥—ć—ć—Ä ”©”©—Ä—ā –ĺ–Ĺ–ĺ–≥–ī–ĺ—Ö —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ –Ī–į–≥–į—Ā–≥–į—Ö, –į–ľ–ł–Ĺ–ī —ā—É–Ľ—Ā–į–Ĺ “Į–Ķ–ī ”©”©—Ä–ł–Ļ–≥”©”© —Ö–į–ľ–≥–į–į–Ľ–∂ –į–≤—á –≥–į—Ä–į—Ö –į—Ä–≥—É—É–ī—č–≥ —Ö—ć—Ä—ć–≥–Ľ—ć–ī—ć–≥. –ě–Ę-–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –ľ–ĺ–ī–Ķ–Ľ –ī—ć—ć—Ä “Į“Į–Ĺ–ł–Ļ–≥ —Ö–į—Ä—É—É–Ľ–į—Ö —Ö—ć–ī —Ö—ć–ī—ć–Ĺ –∂–ł—ą—ć—ć –Ī–ł–Ļ.

–Ě—ć–≥–ī“Į–≥—ć—ć—Ä—ā —É–Ľ—Ā —ā”©—Ä–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ. –ó–į—Ā–į–≥ –∑–į—Ö–ł—Ä–≥–į–į–Ĺ—č —Ö—É–≤—Ć–ī —Ö–į—Ä—Ć—Ü–į–Ĺ–≥—É–Ļ —ā–ĺ–≥—ā–≤–ĺ—Ä–≥“Į–Ļ –≥—ć–∂ “Į–∑—ć–∂ –Ī–ĺ–Ľ–ĺ—Ö —É–Ľ—Ā–į–ī —Ö–ł–Ļ–≥–ī—ć—Ö —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā–į–į—Ā –≥–į–ī–Ĺ–į, –Ĺ—ć–≥ –∑–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑–į—Ä —Ā–ĺ–Ľ–ł–≥–ī–ĺ—Ö–ĺ–ī ”©–ľ–Ĺ”©—Ö –∑–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑—Ä—č–Ĺ –Ī–į–Ļ–≥—É—É–Ľ—Ā–į–Ĺ –≥—ć—Ä—ć—ć–≥ –ī–į—Ö–ł–Ĺ —Ö—ć–Ľ—ć–Ľ—Ü—ć—Ö, ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö—č–≥ —ą–į–į—Ä–ī–į—Ö –∑—ć—Ä–≥—ć—ć—Ä —Ö–į–į–Ľ—ā —ā–į–≤–ł—Ö –ľ–į–≥–į–ī–Ľ–į–Ľ—ā–į–Ļ —ā”©—Ā”©–Ľ–ī —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į—Ö–į–ī —É–Ľ—Ā —ā”©—Ä–ł–Ļ–Ĺ —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ —ā–ĺ–ĺ—Ü–ĺ—Ö –∑–į–Ļ–Ľ—ą–≥“Į–Ļ —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ. 2015 –ĺ–Ĺ–ī —Ö–ł–Ļ—Ā—ć–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –≥—ć—Ä—ć—ć–Ĺ–ī –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ—É—É–ī–į–ī –ĺ–Ĺ–ĺ–≥–ī–ĺ—Ö —É–Ľ—Ā —ā”©—Ä–ł–Ļ–Ĺ —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ MIGA-–Ĺ (The Multilateral Investment Guarantee Agency) –ī–į–į—ā–≥–į–Ľ–ī –ĺ—Ä—É—É–Ľ–į—Ö –į—Ä–≥–į–į—Ä —Ā–į–į—Ä–ľ–į–≥–∂—É—É–Ľ–∂—ć—ć.

–•–ĺ—Ď—Ä–ī—É–≥–į–į—Ä—ā –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ. –•—ć—Ä—ć–≤ –ī–į–Ľ–ī —É—É—Ä—Ö–į–Ļ —ā”©–Ľ”©–≤–Ľ”©–≥”©”©–Ĺ–ł–Ļ –ī–į–≥—É—É –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–∂ —á–į–ī–į—Ö–≥“Į–Ļ —É–ī–į—Ö, –∑–į—Ä–ī–į–Ľ —ā—ć–Ľ—ć—Ö –∑—ć—Ä–≥—ć—ć—Ä —Ö“Į–Ĺ–ī—Ä—ć–Ľ“Į“Į–ī “Į“Į—Ā—Ā—ć–Ĺ —ā–ĺ—Ö–ł–ĺ–Ľ–ī–ĺ–Ľ–ī —ā”©—Ā–Ľ–ł–Ļ–Ĺ –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ —Ź—Ä–≤–ł–≥—ā–į–Ļ –Ī–ĺ–Ľ–∂ –ī–į–ľ–Ņ—É—É—Ä–į—Ö –ľ–į–≥–į–ī–Ľ–į–Ľ –Ĺ—ć–ľ—ć–≥–ī—ć–Ĺ—ć. –Ę–ł–Ļ–ľ —É—á—Ä–į–į—Ā —ā”©—Ā–Ľ–ł–Ļ–Ĺ –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ–ł–Ļ–≥ –Ī–į—ā–į–Ľ–≥–į–į—ā–į–Ļ –ī—É—É—Ā–≥–į—Ö—č–Ĺ —ā—É–Ľ–ī, —ć–Ĺ—ć —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ –ľ–Ķ–≥–į —ā”©—Ā–Ľ–ł–Ļ–≥ —É–ī–ł—Ä–ī–į–Ĺ –į–≤—á —Ź–≤–į—Ö —ā—É—Ä—ą–Ľ–į–≥–į –Ĺ–ł–ľ–≥—ć–Ĺ –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ, –≠—Ä–ī—ć–Ĺ—ć—Ā –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ —Ö–ĺ—Ď—Ä—ā —ā”©—Ā–Ľ–ł–Ļ–≥ –Ī“Į—Ä—ć–Ĺ –ī–į–į—ā–≥–į—Ö –Ĺ—Ć —É—á–ł—Ä –ī—É—ā–į–≥–ī–į–Ľ—ā–į–Ļ –≥—ć–∂ “Į–∑—ć–∂ –Ī–ĺ–Ľ–ĺ—Ö —É—á–ł—Ä, —É—É–Ľ —É—É—Ä—Ö–į–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—ā –ī—ć–Ľ—Ö–ł–Ļ–ī 2-—ā –ĺ—Ä–ĺ—Ö –į—Ä–≤–ł–Ĺ —ā—É—Ä—ą–Ľ–į–≥–į—ā–į–Ļ –†–ł–ĺ –Ę–ł–Ĺ—ā–ĺ–≥ –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ–ł–Ļ–Ĺ –ī—ć–ľ–∂–ł–≥—á—ć—ć—Ä –į–∂–ł–Ľ–Ľ—É—É–Ľ–į—Ö –∑–į–ľ–į–į—Ä —É–≥ —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ —Ā–į–į—Ä–ľ–į–≥–∂—É—É–Ľ–∂—ć—ć. –ė–Ĺ–≥—ć—Ā–Ĺ—ć—ć—Ä —ā”©—Ā–Ľ–ł–Ļ–Ĺ “Į–Ĺ–ī—Ā—ć–Ĺ –≥“Į–Ļ—Ü—ć—ā–≥—ć–≥—á –Ĺ—Ć –Ę—É—Ä–ļ–ĺ–Ļ–∑ –•–ł–Ľ–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ –≠—Ä–ī—ć–Ĺ—ć—Ā –ě—é—É –Ę–ĺ–Ľ–≥–ĺ–Ļ–Ĺ —Ö–į–ľ—ā–į—Ä—Ā–į–Ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł –Ī–ĺ–Ľ–ĺ—Ö –ě–Ę –•–•–ö –Ī–ĺ–Ľ–ĺ–≤—á, –†–ł–ĺ –Ę–ł–Ĺ—ā–ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ź–≤—Ü—č–≥ –ī—ć–ľ–∂–ł–∂, —ā“Į“Į–Ĺ–ł–Ļ —Ö”©–Ľ—Ā”©–Ĺ–ī –ě–Ę –•–•–ö-—Ā –†–ł–ĺ –Ę–ł–Ĺ—ā–ĺ–ī –∂–ł–Ľ–ł–Ļ–Ĺ 2.5 —Ö—É–≤–ł–Ļ–Ĺ —ą–ł–ľ—ā–≥—ć–Ľ —ā”©–Ľ”©—Ö –≥—ć—Ä—ć—ć—ā—ć–Ļ –į–∂.

–ď—É—Ä–į–≤–ī—É–≥–į–į—Ä—ā, –∑—ć—ć–Ľ–ł–Ļ–Ĺ —ć—Ä–≥—ć–Ĺ —ā”©–Ľ”©–Ľ—ā–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ. –ź–Ľ–ł–≤–į–į —ā”©—Ā”©–Ľ–ī “Į–Ļ–Ľ–ī–≤—ć—Ä –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–∂ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ—ć—ć —Ö—É–ī–į–Ľ–ī–į–į–Ľ–∂ —ć—Ö–Ľ—ć—Ö —Ö“Į—Ä—ā—ć–Ľ—Ö “Į–Ķ –Ĺ—Ć –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä—Ā–Ĺ–ĺ–ĺ—Ā —Ö–ĺ–Ļ—ą–ł—Ö “Į–Ķ—ć—Ā —Ö—ć–ī –ī–į—Ö–ł–Ĺ ”©–Ĺ–ī”©—Ä —ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ –Ī–į–Ļ–ī–į–≥. –Ę—ć—Ä –Ĺ—Ć —á –ľ—ć–ī—ć—ć–∂, “Į–Ļ–Ľ–ī–≤—ć—Ä –Ĺ—ć–≥—ć–Ĺ—ā –į–∂–ł–Ľ–Ľ–į–į–ī —ć—Ö—ć–Ľ–≤—ć–Ľ –ĺ—Ä–Ľ–ĺ–≥–ĺ –į—Ź–Ĺ–ī–į–į –Ĺ—ć–ľ—ć–≥–ī—ć–∂, –∑—ć—ć–Ľ—ć—ć —ć—Ä–≥“Į“Į–Ľ—ć–Ĺ —ā”©–Ľ”©—Ö —á–į–ī–į–ľ–∂ –Ĺ—Ć –į—Ź–Ĺ–ī–į–į –ł—Ö—Ā—ć—Ö —É—á—Ä–į–į—Ā. –•–į—Ä–ł–Ĺ –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä—ā–Ľ–ĺ–ĺ –ľ–į—ą –ĺ–Ľ–ĺ–Ĺ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–≥“Į–Ļ —Ö“Į—á–ł–Ĺ –∑“Į–Ļ–Ľ“Į“Į–ī –ī—É–Ĺ–ī –Ī–į–Ļ—Ö —ā—É–Ľ ”©–Ĺ–ī”©—Ä —ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ. –ė–Ļ–ľ —á —É—á—Ä–į–į—Ā —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –Ī“Į—ā—ć–Ľ–≥“Į–Ļ –∂–ł—ą—ć—ć–Ĺ“Į“Į–ī –ł—Ö—ć–≤—á–Ľ—ć–Ĺ “Į–Ļ–Ľ–ī–≤—ć—Ä –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–ĺ—Ö —Ď—Ā—ā–ĺ–Ļ –∑—É—Ä–≤–į—Ā “Į–Ķ–ī —ā–ĺ–ĺ—Ü–ĺ–ĺ–Ľ–ĺ–ĺ–≥“Į–Ļ –∑–į—Ä–ī–į–Ľ —ā—ć–Ľ—ć–Ľ—ā, –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ —ā”©–Ľ”©–≤–Ľ”©—Ā”©–Ĺ —Ö—É–≥–į—Ü–į–į–Ĺ–ī–į–į –ī—É—É—Ā–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂–≥“Į–Ļ –Ī–ĺ–Ľ–ĺ—Ö –≥—ć—Ö –ľ—ć—ā —ą–į–Ľ—ā–≥–į–į–Ĺ—É—É–ī–į–į—Ā –Ī–ĺ–Ľ–∂ –ī–į–ľ–Ņ—É—É—Ä–į—Ö –Ĺ—Ć –ĺ–Ľ–ĺ–Ĺ –Ī–į–Ļ–ī–į–≥ –Ī–į–Ļ–Ĺ–į. –≠–Ĺ—ć —ć—Ä—Ā–ī–Ľ–ł–Ļ–≥ —Ā–į–į—Ä–ľ–į–≥–∂—É—É–Ľ–į—Ö—č–Ĺ —ā—É–Ľ–ī —Ö–ł–Ļ–≥–ī–ī—ć–≥ –į—Ä–≥–į –Ĺ—Ć, —ā”©—Ā–Ľ–ł–Ļ–Ĺ –Ĺ–ł–Ļ—ā –Ĺ–į—Ā—č–≥ “Į–Ļ–Ľ–ī–≤—ć—Ä –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–ĺ—Ö—č–Ĺ ”©–ľ–Ĺ”© –Ī–į —Ö–ĺ–Ļ–Ĺ–ĺ –≥—ć—Ā—ć–Ĺ —Ö–ĺ—Ď—Ä —Ö—ć—Ā—ć–≥—ā —Ö—É–≤–į–į–∂, ”©–ľ–Ĺ”©—Ö —Ö—ć—Ā–≥–ł–Ļ–≥ “recourse” –Ī—É—é—É –Ī–į—Ä—Ć—Ü–į–į, –Ī–į—ā–į–Ľ–≥–į–į—ā–į–Ļ –Ī–ĺ–Ľ–≥–ĺ–∂, –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä—Ā–Ĺ–ĺ–ĺ—Ā —Ö–ĺ–Ļ—ą–ł—Ö —Ö—ć—Ā–≥–ł–Ļ–≥ “non-recourse” –Ī—É—é—É –Ī–į—Ä—Ć—Ü–į–į–≥“Į–Ļ “Į–Ľ–ī—ć—ć—Ö –į—Ä–≥–į —é–ľ. –ė–Ĺ–≥—ć—Ā–Ĺ—ć—ć—Ä –∑—ć—ć–Ľ–ī“Į“Į–Ľ—ć–≥—á —ā–į–Ľ “Į–Ļ–Ľ–ī–≤—ć—Ä –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–ĺ—Ö —Ö“Į—Ä—ā—ć–Ľ—Ö ”©–Ĺ–ī”©—Ä —ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ “Į–Ķ–ī –ĺ—Ä—É—É–Ľ—Ā–į–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā–ī–į–į –Ī–į—ā–į–Ľ–≥–į–į –≥–į—Ä–≥—É—É–Ľ–∂ –į–≤–į—Ö –Ī–į, –ľ—É—É–≥–į–į—Ä –Ī–ĺ–ī–ĺ—Ö–ĺ–ī —ā”©—Ā”©–Ľ –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–ĺ—Ö—č–Ĺ—Ö–ĺ–ĺ ”©–ľ–Ĺ”© –ī–į–ľ–Ņ—É—É—Ä—Ā–į–Ĺ —ā–ĺ—Ö–ł–ĺ–Ľ–ī–ĺ–Ľ–ī –∑—ć—ć–Ľ—Ā—ć–Ĺ –ľ”©–Ĺ–≥”©”© —ć—Ä–≥“Į“Į–Ľ—ć–Ĺ –ĺ–Ľ–∂ –į–≤–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –Ī–ĺ–Ľ–ĺ—Ö —é–ľ. –ě–Ę-–Ĺ –ľ–ĺ–ī–Ķ–Ľ –ľ”©–Ĺ —ć–Ĺ—ć –∂–ł—ą–≥–ł–Ļ–≥ –ī–į–≥–į—Ā–į–Ĺ –Ī–į–Ļ—Ö –Ī–į —É—É—Ä—Ö–į–Ļ –į—ą–ł–≥–Ľ–į–Ľ—ā–į–ī –ĺ—Ä–ĺ—Ö —Ö“Į—Ä—ā—ć–Ľ—Ö —Ö—É–≥–į—Ü–į–į–Ĺ—č —ā—É—Ä—ą–ł–ī —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–Ĺ –Ī“Į—Ö —ā”©—Ä–Ľ–ł–Ļ–Ĺ —ć—Ä–≥—ć–Ĺ —ā”©–Ľ”©–Ľ—ā”©–ī –Ę—É—Ä–ļ–ĺ–Ļ–∑ —Ö–ł–Ľ–Ľ —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į —Ö“Į–Ľ—ć—ć—Ö—ć—ć—Ä “Sponsor DSU (debt service undertaking)” –Ī—É—é—É –∑—ć—ć–Ľ–ł–Ļ–Ĺ —ć—Ä–≥—ć–Ĺ —ā”©–Ľ”©–Ľ—ā–ł–Ļ–Ĺ –Ī–į—ā–į–Ľ–≥–į–į –≥–į—Ä–≥–į–∂—ć—ć.

–ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ–Ĺ –∂–ł—ą—ć—ć

2009 –ĺ–Ĺ—č —ć—Ü—ć—Ā—ā –ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ–Ĺ —ą–ł–Ĺ–≥—ć—Ä“Į“Į–Ľ—Ā—ć–Ĺ –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ —Ö–ł–Ļ–Ĺ —ć–ļ—Ā–Ņ–ĺ—Ä—ā—č–Ĺ —ā”©—Ā”©–Ľ–ī (PNG LNG) —ā—É—Ö–į–Ļ–Ĺ “Į–Ķ–ī—ć—ć —ā“Į–Ľ—ą —ć–Ĺ–Ķ—Ä–≥–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—ā —É—Ä—Ć–ī —Ö–ĺ–∂–ł–ī –Ī–į–Ļ–≥–į–į–≥“Į–Ļ —ā–ĺ–ľ —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –≥—ć—Ä—ć—ć —Ö–ł–Ļ–≥–ī—ć–∂ –Ī–į–Ļ–≤. –≠—Ö –≥–į–∑–į—Ä –ī–į—Ö—Ć –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ —Ö–ł–Ļ–Ĺ –ĺ—Ä–ī–ĺ–ĺ—Ā —ć—Ö–Ľ—ć—ć–ī –≥–į–∑–į—Ä —É—Ā –ī–į–ľ–Ĺ–į—Ā–į–Ĺ 730 –ĺ—Ä—á–ł–ľ –ļ–ľ —É—Ä—ā —Ö–ł–Ļ–Ĺ —Ö–ĺ–ĺ–Ľ–ĺ–Ļ, –∂–ł–Ľ–ī 6.5 —Ā–į—Ź —ā–ĺ–Ĺ–Ĺ —ą–ł–Ĺ–≥—ć—Ä“Į“Į–Ľ—Ā—ć–Ĺ —Ö–ł–Ļ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į–Ĺ –≥–į—Ä–≥–į—Ö —á–į–ī–≤–į—Ä—ā–į–Ļ “Į–Ļ–Ľ–ī–≤—ć—Ä—ć—ć—Ā –Ī“Į—Ä–ī—ć—Ö –į–≤–į—Ä–≥–į —ā–ĺ–ľ –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–≥ —ā—ć–≥—ć—ć—Ā –Ĺ—Ć —ā”©–Ľ”©–≤–Ľ”©–∂, –Ī–į—Ä—Ć–∂ –Ī–į–Ļ–≥—É—É–Ľ–į—Ö–į–ī –Ĺ–ł–Ļ—ā 18 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä –∑–į—Ä—Ü—É—É–Ľ–į–≥–ī–į—Ö —ā”©–Ľ”©–≤–Ľ”©–≥”©”©—ā—ć–Ļ –Ī–į–Ļ—Ā–į–Ĺ –Ī–į “Į“Į–Ĺ–ł–Ļ 14 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–≥ 6 ECA, 17 –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ, —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ö–į–ľ–≥–ł–Ļ–Ĺ —ā–ĺ–ľ —Ö—É–≤—Ć —ć–∑—ć–ľ—ą–ł–≥—á –Ī–ĺ–Ľ–ĺ—Ö –ź–ľ–Ķ—Ä–ł–ļ–ł–Ļ–Ĺ –≠–ļ–∑–ĺ–Ĺ–ú–ĺ–Ī–ł–Ľ (ExxonMobil: XOM) –Ĺ–į—Ä —Ö–į–ľ—ā—Ä–į–Ĺ –Ī–ĺ—Ā–≥–ĺ–Ľ—Ü–ĺ–∂ –Ī–į–Ļ–∂—ć—ć. –ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ —É–Ľ—Ā—č–Ĺ 2009 –ĺ–Ĺ—č –ī–ĺ—ā–ĺ–ĺ–ī—č–Ĺ –Ĺ–ł–Ļ—ā –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ 11.62 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä –Ī–į–Ļ—Ā–į–Ĺ –Ī–ĺ–Ľ “Į“Į–Ĺ–ł–Ļ 120%-—ā–į–Ļ —ā—ć–Ĺ—Ü—ć—Ö “Į–Ĺ–ł–Ļ–Ĺ –ī“Į–Ĺ—ā—ć–Ļ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā —É–≥ —ā”©—Ā”©–Ľ–ī —Ö–ł–Ļ–≥–ī—Ā—ć–Ĺ –≥—ć—Ā—ć–Ĺ “Į–≥. 2008 –ĺ–Ĺ—č –ī—ć–Ľ—Ö–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö—Ź–ľ—Ä–į–Ľ—č–Ĺ –ī–į—Ä–į–į —ā”©–ī —É–ī–į–Ľ–≥“Į–Ļ, –ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ —Ö—ć–ľ—ć—ć—Ö —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–≥—á–ī–į–ī —ā”©–ī–ł–Ļ–Ľ”©–Ĺ —ā–į–Ĺ–ł–≥–ī–į–į–≥“Į–Ļ –į–Ľ—Ā–Ľ–į–≥–ī–ľ–į–Ľ —É–Ľ—Ā–į–ī, –ľ–į—ą –Ĺ–į—Ä–ł–Ļ–Ĺ –Ī”©–≥”©”©–ī –ĺ–Ľ–ĺ–Ĺ —ā–į–Ľ—ā —ā–Ķ—Ö–Ĺ–ł–ļ —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł, –Ľ–ĺ–∂–ł—Ā—ā–ł–ļ–ł–Ļ–Ĺ –∑–ĺ—Ö–ł–ĺ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā, —Ā–į—Ö–ł–Ľ–≥–į –Ī–į—ā—ā–į–Ļ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į —ą–į–į—Ä–ī–į–≥–ī–į—Ö ”©–Ĺ–ī”©—Ä —ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ —ā”©—Ā”©–Ľ–ī —ć–Ĺ—ć —ā–ĺ–ľ —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā —Ö–ł–Ļ–≥–ī—Ā—ć–Ĺ –Ĺ—Ć –ĺ–Ľ–Ĺ—č–≥ –≥–į–Ļ—Ö—ą—Ä—É—É–Ľ–∂ –Ī–į–Ļ–≤. –ď—ć–≤—á –≥–į–∑–į—Ä–∑“Į–Ļ–Ĺ –Ī–į–Ļ—Ä–Ľ–į–Ľ—č–Ĺ —Ö—É–≤—Ć–ī –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ —Ö–ł–Ļ–Ĺ ”©–Ĺ–ī”©—Ä —Ö—ć—Ä—ć–≥–Ľ—ć—ć—ā—ć–Ļ –•—Ź—ā–į–ī, –Į–Ņ–ĺ–Ĺ, –Ę–į–Ļ–≤–į–Ĺ –∑—ć—Ä—ć–≥ –∑“Į“Į–Ĺ –į–∑—č–Ĺ –ĺ—Ä–Ĺ—É—É–ī–į–ī –ĺ–Ļ—Ä, “Į–Ļ–Ľ–ī–≤—ć—Ä–ł–Ļ–Ĺ —ć—Ü—Ā–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ –Ī–ĺ–Ľ–ĺ—Ö —ą–ł–Ĺ–≥—ć—Ä“Į“Į–Ľ—Ā—ć–Ĺ —Ö–ł–Ļ –Ĺ—Ć —Ö–į—Ä—Ć—Ü–į–Ĺ–≥—É–Ļ —Ö—Ź–ľ–ī ”©—Ä—ā”©–≥”©”©—Ä –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä–ĺ–Ĺ –≥–į—Ä–į—Ö, ”©–Ĺ–ī”©—Ä —á–į–Ĺ–į—Ä—ā–į–Ļ –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ —Ö–ł–Ļ–Ĺ –Ĺ”©”©—Ü –Ī–į—Ź–Ľ–į–≥—ā–į–Ļ –≥—ć—Ö –ľ—ć—ā –ī–į–≤—É—É —ā–į–Ľ—É—É–ī –Ĺ—Ć —É–≥ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ —ą–ł–Ļ–ī–≤—ć—Ä—ā —ā“Į–Ľ—Ö—ć—Ü –Ī–ĺ–Ľ–∂ —á–į–ī–∂—ć—ć. –£—Ä—Ć–ī—á–ł–Ľ—Ā–į–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ā–ĺ–ĺ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä, —ā—É—Ā —ā”©—Ā”©–Ľ –į–ľ–∂–ł–Ľ—ā—ā–į–Ļ —Ö—ć—Ä—ć–≥–∂—Ā—ć–Ĺ —ā–ĺ—Ö–ł–ĺ–Ľ–ī–ĺ–Ľ–ī –Ĺ–ł–Ļ—ā 32 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—č–Ĺ —ą—É—É–ī –ľ”©–Ĺ–≥”©–Ĺ–ł–Ļ —É—Ä—Ā–≥–į–Ľ—č–≥ –ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ —É–Ľ—Ā–į–ī –ĺ—Ä—É—É–Ľ–į—Ö, –ī–ĺ—ā–ĺ–ĺ–ī—č–Ĺ –Ĺ–ł–Ļ—ā –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ–≥ –ĺ–Ļ—Ä–ĺ–Ľ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä 2 –ī–į—Ö–ł–Ĺ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö, 7500 –Ī–į—Ä–ł–Ľ–≥—č–Ĺ –Ī–ĺ–Ľ–ĺ–Ĺ 850 –Ī–į–Ļ–Ĺ–≥—č–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ—č –į–∂–Ľ—č–Ĺ –Ī–į–Ļ—Ä—č–≥ –Ī–ł–Ļ –Ī–ĺ–Ľ–≥–ĺ—Ö –≥—ć—Ö –ľ—ć—ā –ĺ–Ľ–ĺ–Ĺ —ć–Ķ—Ä—ć–≥ —ā–į–Ľ—É—É–ī—ā–į–Ļ –Ī–į–Ļ–≤. –Ę—ć–≥–≤—ć–Ľ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –≥—ć—Ä—ć—ć –∑—É—Ä–į–≥–ī—Ā–į–Ĺ–į–į—Ā –Ķ—Ä–ī”©”© 5 –∂–ł–Ľ–ł–Ļ–Ĺ –ī–į—Ä–į–į –Ī—É—é—É 2015 –ĺ–Ĺ—č 2 —Ā–į—Ä–ī —ā”©—Ā–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–Ľ—ā —ā”©–Ľ”©–≤–Ľ”©c–Ĺ”©”©—Ā —Ö—ć–ī—ć–Ĺ —Ā–į—Ä–į–į—Ä —ā“Į—Ä“Į“Į–Ľ—ć–Ĺ –ī—É—É—Ā—á, “Į–Ļ–Ľ–ī–≤—ć—Ä –į–∂–ł–Ľ–Ľ–į–∂ —ć—Ö—ć–Ľ—Ā–Ĺ–ł–Ļ –ī—ć—ć—Ä “financial completion” –Ī—É—é—É –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ –ĺ—Ä–Ľ–ĺ–≥–ĺ–ĺ—Ā–ĺ–ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –∑—ć—ć–Ľ—ć—ć —ć—Ä–≥“Į“Į–Ľ—ć–Ĺ —ā”©–Ľ”©”©–ī —Ź–≤–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –Ī–ĺ–Ľ—Ā–Ĺ–ĺ–ĺ –∑–į—Ä–Ľ–į–∂—ć—ć. –ú”©–Ĺ –ī–ĺ—ā–ĺ–ĺ–ī—č–Ĺ –Ĺ–ł–Ļ—ā –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ —Ö—ć–ľ–∂—ć—ć —á 2015 –ĺ–Ĺ–ī 21.7 —ā—ć—Ä–Ī—É–ľ –į–ľ.–ī–ĺ–Ľ–Ľ–į—Ä—ā —Ö“Į—Ä—Ā—ć–Ĺ –Ī–į–Ļ–Ĺ–į. –ü–į–Ņ—É–į –Ě—Ć—é-–ď–≤–ł–Ĺ–Ķ–Ļ —É–Ľ—Ā –Ī–ĺ–Ľ–ĺ–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ –Ī–į–≥–ł–Ļ–Ĺ —ć–Ĺ—ć—Ö“Į“Į –į–ľ–∂–ł–Ľ—ā –Ĺ—Ć, –Ĺ“Į–ī—ć—ć –ĺ–Ľ—Ā–ĺ–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā —Ö”©–≥–∂–ł–∂ –Ī—É–Ļ —É–Ľ—Ā –ĺ—Ä–ĺ–Ĺ–ī —Ö—ć—Ä—Ö—ć–Ĺ –Ĺ”©–Ľ”©”©–Ľ–ī–≥–ł–Ļ–Ĺ, –ľ”©–Ĺ –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–Ĺ –ľ–Ķ–≥–į —ā”©—Ā”©–Ľ —ā–ĺ–≥—ā—Ā–ĺ–Ĺ —Ö—É–≥–į—Ü–į–į–Ĺ–ī–į–į —Ö–ł–Ļ–≥—ć—ć–ī —ā”©–Ľ”©–≤–Ľ”©—Ā”©–Ĺ –∑–į—Ä–ī–į–Ľ–ī–į–į —Ö—ć—Ä—Ö—ć–Ĺ –Ī–į–≥—ā–į–∂ –ī—É—É—Ā—á –Ī–ĺ–Ľ–ī–≥–ł–Ļ–Ĺ —ā–ĺ–ī –∂–ł—ą—ć—ć –Ī–ĺ–Ľ–∂ —á–į–ī–∂—ć—ć.

–Ě–ė–ô–õ–≠–õ–ė–ô–ď –Ď–ė–ß–°–≠–Ě: –≠. ”®–Ĺ”©–Ī–ĺ–Ľ–ī

2020 –ĺ–Ĺ—č 1.20

–°—ć—ā–≥—ć–≥–ī—ć–Ľ –Ī–ł—á–ł—Ö