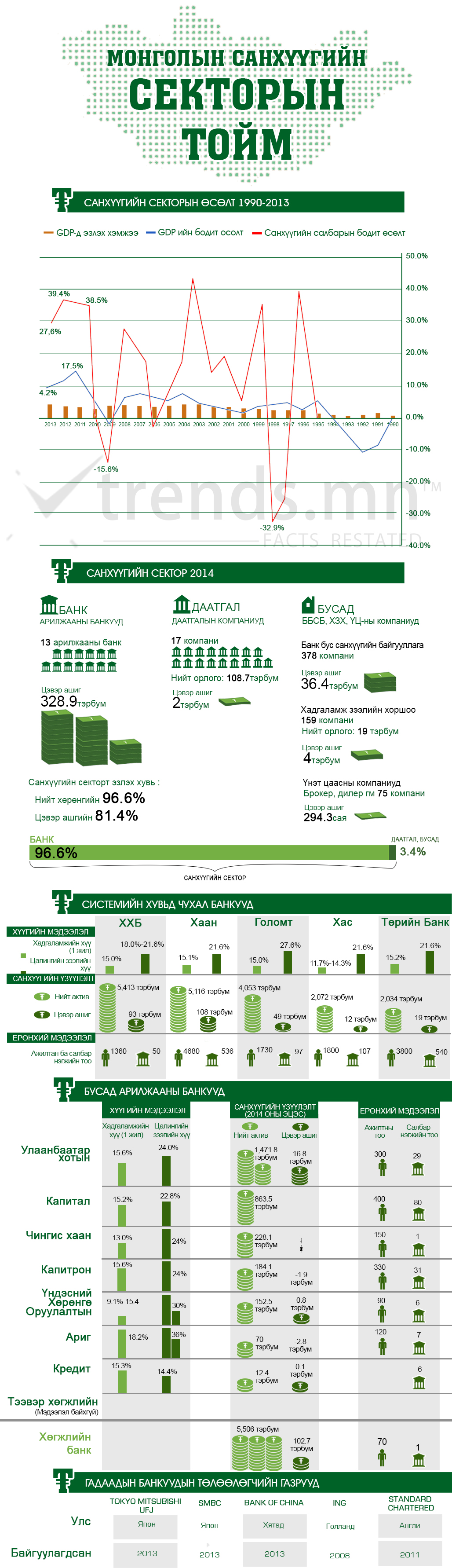

–Ь–Њ–љ–≥–Њ–ї—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А —Б“ѓ“ѓ–ї–Є–є–љ 5 –ґ–Є–ї–і 240% –±—Г—О—Г –ґ–Є–ї–і –і—Г–љ–і–ґ–∞–∞—А 30% –Њ—А—З–Є–Љ —≥—Б—З, —Е—Г—А–і—В–∞–є —Е—≥–≥–ґ–Є–ґ –±—Г–є —Б–∞–ї–±–∞—А —О–Љ. –Ґ—Г—Б —Б–µ–Ї—В–Њ—А—В 20 –Љ—П–љ–≥–∞ –Њ—А—З–Є–Љ —Е“ѓ–љ –±—Г—О—Г –љ–Є–є—В –∞–ґ–Є–ї–ї–∞—Е —Е“ѓ—З–љ–Є–є 1.9% –љ—М —Е”©–і”©–ї–Љ”©—А —Н—А—Е—Н–ї–ґ, –і—Г–љ–і–ґ–∞–∞—А 900 –Љ—П–љ–≥–∞–љ —В—≥–≥—А—≥–≥–Є–є–љ —Ж–∞–ї–Є–љ –∞–≤–і–∞–≥ –љ—М —Г–ї—Б—Л–љ –і—Г–љ–і–∞–ґ 844 –Љ—П–љ–≥–∞–љ —В”©–≥—А”©–≥”©”©—Б ”©–љ–і”©—А “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В –±–∞–є–љ–∞. –°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А 2014 –Њ–љ—Л —Н—Ж—Б–Є–є–љ –±–∞–є–і–ї–∞–∞—А 22.6 –Є—Е –љ–∞—П–і —В—≥–≥—А—≥–≥ –±—Г—О—Г –Ф–Э–С-–Є–є–љ 104%-—В–∞–є —В—Н–љ—Ж—Н—Е —Е—Н–Љ–ґ—Н—Н–љ–Є–є —Е—≥—А—≥–љ–≥–Є–є–≥ —Н—А–≥—Н–ї–і“ѓ“ѓ–ї–ґ, –љ–Є–є—В –±“ѓ—В—Н—Н–≥–і—Н—Е“ѓ“ѓ–љ 890.9 —В—Н—А–±—Г–Љ —В—≥–≥—А—≥–≥ –±—Г—О—Г –Ь–Њ–љ–≥–Њ–ї—Л–љ —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ 4.1%-–≥ –±“ѓ—В—Н—Н–ґ—Н—Н.

–°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А –љ—М —В—≥–ї–±—≥—А —В–Њ–Њ—Ж–Њ–Њ –≥“ѓ–є—Ж—Н—В–≥—Н—Е, —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ –Ј—Г—Г—З–ї–∞–ї “ѓ–Ј“ѓ“ѓ–ї—Н—Е, –Ј–∞—Е –Ј—Н—Н–ї –і—Н—Н—А —Е—≥—А–≤—≥—Е —З–∞–і–≤–∞—А—Л–≥ —Е–∞–љ–≥–∞—Е, —Н—А—Б–і—Н–ї–Є–є–≥ —Г–і–Є—А–і–∞—Е –≥—Н—Е –Љ—Н—В —Н–і–Є–є–љ –Ј–∞—Б–≥–∞–∞ –і—Н–Љ–ґ–Є—Е —З—Г—Е–∞–ї “ѓ“ѓ—А–≥–Є–є–≥ –≥“ѓ–є—Ж—Н—В–≥—Н–і—Н–≥. –Ь–Њ–љ–≥–Њ–ї—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—В “ѓ–є–ї –∞–ґ–Є–ї–ї–∞–≥–∞–∞ —П–≤—Г—Г–ї–ґ –±—Г–є –±–Є–Ј–љ–µ—Б“ѓ“ѓ–і–Є–є–≥ –і–∞—А–∞–∞—Е –±–∞–є–і–ї–∞–∞—А –∞–љ–≥–Є–ї–ґ –±–Њ–ї–љ–Њ:

- –С–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А: –Р—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї—Г—Г–і, —Е—≥–≥–ґ–ї–Є–є–љ –±–∞–љ–Ї, –≥–∞–і–∞–∞–і—Л–љ –±–∞–љ–Ї–љ—Л —В—≥–ї—≥—≥–ї—≥–≥—З–Є–є–љ –≥–∞–Ј—А—Г—Г–і

- –Ф–∞–∞—В–≥–∞–ї—Л–љ —Б–∞–ї–±–∞—А: –Ф–∞–∞—В–≥–∞–ї—Л–љ –Ї–Њ–Љ–њ–∞–љ–Є—Г–і, –і–∞–∞—В–≥–∞–ї—Л–љ –Ј—Г—Г—З–ї–∞–≥—З, —Е–Њ—Е–Є—А–Њ–ї “ѓ–љ—Н–ї—Н–≥—З –Ј—Н—А—Н–≥ –Љ—Н—А–≥—Н–ґ–ї–Є–є–љ –Њ—А–Њ–ї—Ж–Њ–≥—З–Є–і

- –С—Г—Б–∞–і —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–∞–ї–±–∞—А :

- –•—≥—А—≥–љ–≥–Є–є–љ –Ј–∞—Е –Ј—Н—Н–ї: –С—А–Њ–Ї–µ—А, –і–Є–ї–µ—А, –∞–љ–і–µ—А—А–∞–є—В–µ—А, –Ј—Н—А—Н–≥–ї—Н–ї —В–Њ–≥—В–Њ–Њ—Е, –Ј—≥–≤–ї—≥—Е –Ї–Њ–Љ–њ–∞–љ–Є—Г–і

- –С–Є—З–Є–ї —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ –Ј–∞—Е –Ј—Н—Н–ї: –С–∞–љ–Ї –±—Г—Б —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥–∞, –•–∞–і–≥–∞–ї–∞–Љ–ґ –Ј—Н—Н–ї–Є–є–љ —Е–Њ—А—И–Њ–Њ

- –•—≥–і—≥—≥ –∞–ґ –∞—Е—Г–є–љ –±–Є—А–ґ–Є–є–љ –Њ—А–Њ–ї—Ж–Њ–≥—З–Є–і

- –Ч—Н—Н–ї–Є–є–љ –±–∞—В–ї–∞–љ –і–∞–∞–ї—В—Л–љ —Б–∞–љ

“Ѓ“ѓ–љ –і—Н—Н—А —Б–Є—Б—В–µ–Љ–Є–є–љ –і—Н–і –±“ѓ—В—Н—Ж, —В–Њ–≥—В–≤–Њ—А—В–Њ–є –±–∞–є–і–ї—Л–≥ —Е–∞–љ–≥–∞—Е —З–Є–≥ “ѓ“ѓ—А—Н–≥ –±“ѓ—Е–Є–є –Ь–Њ–љ–≥–Њ–ї –±–∞–љ–Ї, –•—≥—А—≥–љ–≥–Є–є–љ –±–Є—А–ґ, –•–Р–Р-–љ –±–Є—А–ґ, –•–∞–і–≥–∞–ї–∞–Љ–ґ –Ф–∞–∞—В–≥–∞–ї—Л–љ –Ъ–Њ—А–њ–Њ—А–∞—Ж –Ј—Н—А—Н–≥ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Г—Г–і –±–Є–є. –¶”©”©–љ —В–Њ–Њ–љ—Л —В–Њ–Љ –±–∞–љ–Ї—Г—Г–і –і–∞–≤–∞–Љ–≥–∞–є–ї–∞—Е –±–∞–є—А —Б—Г—Г—А—М —Н–Ј—Н–ї–і—Н–≥ –љ—М –Ь–Њ–љ–≥–Њ–ї—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—Л–љ –≥–Њ–ї –Њ–љ—Ж–ї–Њ–≥ –≥—Н–ґ —Е—Н–ї–ґ –±–Њ–ї–љ–Њ. 2013 –Њ–љ—Л –±–∞–є–і–ї–∞–∞—А —Б–µ–Ї—В–Њ—А—Л–љ –љ–Є–є—В —Е—≥—А—≥–љ–≥–Є–є–љ 96.6%, –љ–Є–є—В –∞—И–≥–Є–є–љ 81.4% –љ—М –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—В –љ–Њ–≥–і–Њ–ґ –±–∞–є–≤. 2014 –Њ–љ—Л —Н—Ж—Б–Є–є–љ –±–∞–є–і–ї–∞–∞—А –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—Л–љ –љ–Є–є—В —Е—≥—А—≥–љ–≥–Є–є–љ 80% –≥–∞—А—Г–є–≥ –•–•–С, –•–∞–∞–љ, –У–Њ–ї–Њ–Љ—В, –•–∞—Б, –Ґ—≥—А–Є–є–љ –С–∞–љ–Ї –±—Г—О—Г —Б–Є—Б—В–µ–Љ–Є–є–љ —Е—Г–≤—М–і —З—Г—Е–∞–ї –≥—Н–≥–і–і—Н–≥ 5 —В–Њ–≥–ї–Њ–≥—З–Є–і –±“ѓ—А–і“ѓ“ѓ–ї–ґ –±–∞–є–≤.

–Ч–∞—А–Є–Љ —Б–Њ–љ–Є—А—Е–Њ–ї—В–Њ–є –∞—Б—Г—Г–ї—В—Г—Г–і:

–Ь–Њ–љ–≥–Њ–ї—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—Л–љ —Н–і–Є–є–љ –Ј–∞—Б–∞–≥—В –Њ—А—Г—Г–ї–і–∞–≥ —Е—Г–≤—М –љ—Н–Љ—Н—А –Є—Е “ѓ“ѓ, –±–∞–≥–∞ —Г—Г? 4.1%-–Є–є–≥ –љ—Н–Љ—Н–≥–і“ѓ“ѓ–ї—Н—Е —И–∞–∞—А–і–ї–∞–≥–∞—В–∞–є —О—Г?

–Ю–і–Њ–Њ–≥–Є–є–љ —В“ѓ–≤—И–Є–љ —Е–∞–љ–≥–∞–ї—В—В–∞–є. –°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—Л–љ –Ф–Э–С-–і —Н–Ј–ї—Н—Е —Е—Н–Љ–ґ—Н—Н 4.1% –±–∞–є–≥–∞–∞ –љ—М OECD-–Є–є–љ –Њ—А–љ—Г—Г–і—Л–љ –і—Г–љ–і–∞–ґ 3.9%-–∞–∞—Б —≥–љ–і—≥—А “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В —О–Љ. –Ґ—Н–≥—Н—Е—Н—Н—А “ѓ“ѓ–љ—Н—Н—Б —В–Њ–Љ –±–∞–є—Е —И–∞–∞—А–і–ї–∞–≥–∞–≥“ѓ–є –±–Њ–ї–Њ–≤ —Г—Г. –°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А —И—Г—Г–і —≥—≥—А—≥—≥ —Н–і–Є–є–љ –Ј–∞—Б–∞–≥—В ”©–љ–і”©—А —Е—Г–≤—М –љ—Н–Љ—Н—А –Њ—А—Г—Г–ї–ґ, —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–≥ —Е—≥–і—≥–ї–≥—≥–≥—З —Е“ѓ—З –±–∞–є—Е–∞–∞—Б –Є–ї“ѓ“ѓ –±–Њ–і–Є—В —Б–µ–Ї—В–Њ—А—Л–љ—Е–Њ–Њ –±–Є–Ј–љ–µ—Б–Є–є–љ —В—≥—Б–ї“ѓ“ѓ–і–Є–є–≥ –∞–Љ–ґ–Є–ї—В—В–∞–є —Е—Н—А—Н–≥–ґ“ѓ“ѓ–ї—Н—Е—Н–і –љ—М –і—Н–Љ –±–Њ–ї–Њ—Е —Б—Г—Г—А—М –і—Н–і –±“ѓ—В—Ж–Є–є–≥ –±“ѓ—А–і“ѓ“ѓ–ї—Н—Е “ѓ“ѓ—А–≥—Н—Н —Б–∞–є–љ –≥“ѓ–є—Ж—Н—В–≥—Н–≤—Н–ї —Г–ї—Б –Њ—А–љ—Л —Е”©–≥–ґ–Є–ї–і –Є–ї“ѓ“ѓ —Е—Н—А—Н–≥—В—Н–є –±–∞–є–і–∞–≥.

–°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—В –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А –і–∞–≤–∞–Љ–≥–∞–є–ї–ґ –±–∞–є–љ–∞. “Ѓ“ѓ–љ–Є–є–≥ ”©”©—А—З–ї”©—Е —Е—Н—А—Н–≥—В—Н–є —О—Г?

–С–∞–ї–∞–љ—Б—В–∞–є –±–∞–є–≤–∞–ї —Б–∞–є–љ. —≤–љ—≥—≥–≥–Є–є–љ –±–∞–є–і–ї–∞–∞—А —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–µ–Ї—В–Њ—А—Л–љ –љ–Є–є—В —Е—≥—А—≥–љ–≥–Є–є–љ 90% –≥–∞—А—Г–є, –љ–Є–є—В –Њ—А–ї–Њ–≥—Л–љ 70-80% –Њ—А—З–Є–Љ –љ—М –Ј”©–≤—Е”©–љ –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—В –љ–Њ–≥–і–Њ–ґ –±–∞–є–≥–∞–∞. –С–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—Л–љ –Ј—Н—Н–ї–Є–є–љ —Е—Н–Љ–ґ—Н—Н –Ф–Э–С-–Є–є–љ 40% –і–Њ—В–Њ—А –±–∞–є–≤–∞–ї –Ј–Њ—Е–Є—Б—В–Њ–є, —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ —≥—Б—≥–ї—В—≥–і —Н–µ—А—Н–≥ –љ—≥–ї—≥—≥—В—Н–є –±–∞–є–і–∞–≥ –±–Њ–ї –Ь–Њ–љ–≥–Њ–ї–і —В—Г—Б “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В –љ—М 50% –і–∞–≤–∞–∞–і –±–∞–є–≥–∞–∞. –Ш–є–Љ–і —Ж–∞–∞—И–Є–і —Е—≥—А—≥–љ–≥–Є–є–љ –Ј–∞—Е –Ј—Н—Н–ї, –і–∞–∞—В–≥–∞–ї—Л–љ –Ј–∞—Е –Ј—Н—Н–ї—Н—Н —Е—≥–≥–ґ“ѓ“ѓ–ї—Н—Е—Н–і —В“ѓ–ї—Е“ѓ“ѓ –∞–љ—Е–∞–∞—А–∞—Е —И–∞–∞—А–і–ї–∞–≥–∞—В–∞–є.

–Ь–Њ–љ–≥–Њ–ї–і –±–∞–љ–Ї–љ—Л –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ —П–∞–≥–∞–∞–і —≥–љ–і—≥—А –±–∞–є–і–∞–≥ –≤—Н? –•“ѓ“ѓ–≥ –±—Г—Г—А—Г—Г–ї–∞—Е—Л–љ —В—Г–ї–і —П–∞—Е –≤—Н?

–Ш–љ—Д–ї—П—Ж–Є –і—Г–љ–і —Г—А—В —Е—Г–≥–∞—Ж–∞–∞–љ–і –±—Г—Г—А–≤–∞–ї –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ —З –±–∞—Б –±—Г—Г—А–љ–∞. –Ь–Њ–љ–≥–Њ–ї –±–∞–љ–Ї–љ—Л –Љ—Н–і—Н—Н–≥—Н—Н—А 2015 –Њ–љ—Л 3-—А —Б–∞—А—Л–љ –±–∞–є–і–ї–∞–∞—А —Г–ї—Б—Л–љ –Є–љ—Д–ї—П—Ж–Є 9.3%, —Е–∞–і–≥–∞–ї–∞–Љ–ґ–Є–є–љ –і—Г–љ–і–∞–ґ —Е“ѓ“ѓ 12.1%, –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ –і—Г–љ–і–ґ–∞–∞—А 19.1% –±–∞–є–љ–∞. –С–∞–љ–Ї—Г—Г–і –Є–љ—Д–ї—П—Ж–∞–∞—Б ”©–љ–і”©—А —Е“ѓ“ѓ –∞–Љ–ї–∞–ґ –±–∞–є–ґ –ї —Е–∞–і–≥–∞–ї–∞–Љ–ґ —Н–Ј—Н–Љ—И–Є–≥—З–і–Є–є–љ –Љ”©–љ–≥–Є–є–≥ –±–∞–є—А—И—Г—Г–ї–ґ, —Е–∞–і–≥–∞–ї–∞–Љ–ґ–Є–є–љ —Е“ѓ“ѓ–љ—Н—Н—Б ”©–љ–і”©—А —Е“ѓ“ѓ–≥—Н—Н—А —Ж–∞–∞—И –љ—М –Ј—Н—Н–ї –Њ–ї–≥–Њ–ґ –±–∞–є–ґ “ѓ–є–ї –∞–ґ–Є–ї–ї–∞–≥–∞–∞–љ—Л –Ј–∞—А–і–ї–∞–∞ –љ”©—Е”©–љ, –±–Є–Ј–љ–µ—Б–Є–є–љ –∞—И–≥–∞–∞ –±–Є–є –±–Њ–ї–≥–Њ–і–Њ–≥. –Ш–є–Љ–і, –Ј—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ –љ—М —Е–∞–і–≥–∞–ї–∞–Љ–ґ–Є–є–љ —Е“ѓ“ѓ–љ—Н—Н—Б —Е–∞–љ–≥–∞–ї—В—В–∞–є –Љ–∞—А–ґ–Є–љ–∞–∞—А ”©–љ–і”©—А –±–∞–є—Е–≥“ѓ–є –±–Њ–ї –±–∞–љ–Ї—Г—Г–і –і–∞—А–∞–∞—Е 2 —Н—А—Б–і—Н–ї–Є–є–≥ –і–∞–≥—Г—Г–ї–і–∞–≥ –±–∞–љ–Ї–љ—Л –±–Є–Ј–љ–µ—Б —Е–Є–є—Е–≥“ѓ–є:

- –Ш—А–≥—Н–і, –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Л–љ –±–Њ–≥–Є–љ–Њ —Е—Г–≥–∞—Ж–∞–∞—В–∞–є —Е–∞–і–≥–∞–ї–∞–Љ–ґ–Є–є–≥ –±–Є–Ј–љ–µ—Б“ѓ“ѓ–і—Н–і —Г—А—В —Е—Г–≥–∞—Ж–∞–∞–љ–і –Ј—Н—Н–ї–ґ, —Н—А–≥—Н–љ —В”©–ї”©–≥–і”©—Е —Е—Г–≥–∞—Ж–∞–∞–љ—Л –Ј”©—А“ѓ“ѓ–≥ —Г–і–Є—А–і–∞—Е

- –•–∞—А–Є–ї—Ж–∞–≥—З–і—Л–љ —Е–∞–і–≥–∞–ї–∞–Љ–ґ–Є–є–≥ –љ—М –љ–∞–є–і–≤–∞—А—В–∞–є —Е–∞–і–≥–∞–ї–∞–∞–і —Н—А–≥“ѓ“ѓ–ї–ґ 100% ”©–≥–і”©–≥ —З, –Ј—Н—Н–ї–Є–є–љ —Н—А–≥—Н–љ —В”©–ї”©–≥–і”©—Е–≥“ѓ–є –±–∞–є—Е —Н—А—Б–і—Н–ї–Є–є–≥ ”©”©—А—Б–і”©”© —Е“ѓ–ї—Н—Н—Е

–°–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ “ѓ–є–ї—З–Є–ї–≥—Н—Н–љ–і –≥–∞—А—З –±—Г–є —Б“ѓ“ѓ–ї–Є–є–љ “ѓ–µ–Є–є–љ –Ј–∞—А–Є–Љ —Б–Њ–љ–Є—А—Е–Њ–ї—В–Њ–є —З–Є–≥ —Е–∞–љ–і–ї–∞–≥–∞ —О—Г –≤—НпЉЯ

-Big Data & Business Intelligence

–Р–Љ–µ—А–Є–Ї—В –љ–Є–є—В –і–∞—В–∞–љ—Л 90% –љ—М —Б“ѓ“ѓ–ї–Є–є–љ 2 –ґ–Є–ї–і —Ж—Г–≥–ї–∞—Б–∞–љ –і–∞—В–∞ –±–∞–є–і–∞–≥. –Ф–∞—В–∞ –∞–љ–∞–ї–Є–Ј–∞–∞—А “ѓ—А–≥—Н–ї–ґ —В—Н—А–≥“ѓ“ѓ–љ —Н–≥–љ—Н—Н–љ–і —П–≤–і–∞–≥ –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—Л–љ —Е—Г–≤—М–і —Н–љ—Н –љ—М –Љ–∞—И —З—Г—Е–∞–ї —Е–∞–љ–і–ї–∞–≥–∞. –Ґ–µ—Е–љ–Њ–ї–Њ–≥–Є–є–љ –∞—З–∞–∞—А —Г—А—М–і –±–∞–є–≥–∞–∞–≥“ѓ–є –Є—Е –і–∞—В–∞ —Ж—Г–≥–ї—Г—Г–ї–ґ, —В“ѓ“ѓ–љ –і—Н—Н—А—Н—Н –∞–љ–∞–ї–Є–Ј —Е–Є–є—Б–љ—Н—Н—А —Е—Н—А—Н–≥–ї—Н–≥—З –±“ѓ—А—В –Є–ї“ѓ“ѓ —В–Њ—Е–Є—А—Б–Њ–љ “ѓ–є–ї—З–Є–ї–≥—Н—Н–≥ —Е“ѓ—А–≥—Н–ґ, –±–Є–Ј–љ–µ—Б–Є–є–љ “ѓ–љ—Н —Ж—Н–љ—Н—Н —≥—Б–≥—≥—Е –±–Њ–ї–Њ–Љ–ґ –±“ѓ—А–і—Н–ґ –±–∞–є–≥–∞–∞.

-Internet of Things

-–°–Љ–∞—А—В—Д–Њ–љ, —В–∞–±–ї–µ—В“ѓ“ѓ–і –і—Н–ї–≥—Н—А—Б–љ—Н—Н—А —Е—≥–≥–ґ—Б—≥–љ –Њ—А–љ—Г—Г–і–∞–і –±–∞–љ–Ї–∞–∞—А “ѓ–є–ї—З–ї“ѓ“ѓ–ї—Н–≥—З–і–Є–є–љ 50% –љ—М –≥–∞—А —Г—В–∞—Б, –Ј—≥—≥–≤—А–Є–є–љ –Ї–Њ–Љ–њ—М—О—В–µ—А–Њ–Њ—Б –±–∞–љ–Ї–љ—Л “ѓ–є–ї—З–Є–ї–≥—Н—Н–≥ –∞—И–Є–≥–ї–∞–і–∞–≥ –±–Њ–ї—Б–Њ–љ. –Ь”©–љ Apple Pay –≥—Н—Е –Љ—Н—В “ѓ–є–ї—З–Є–ї–≥—Н—Н –љ—М —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є–љ –Ї–Њ–Љ–њ–∞–љ–Є—Г–і—Л–≥ –±–∞–љ–Ї—Г—Г–і—В–∞–є —И—Г—Г–і ”©—А—Б”©–ї–і”©—Е –љ”©—Е—Ж”©–ї–Є–є–≥ –±“ѓ—А–і“ѓ“ѓ–ї–ґ –±–∞–є–љ–∞. –Ш–љ–≥—Н—Б–љ—Н—Н—А –±–∞–љ–Ї–љ—Л “ѓ–є–ї—З–Є–ї–≥—Н—Н –∞–≤–∞—Е–∞–і —В–µ–ї–ї–µ—А—В—Н–є —Е–∞—А—М—Ж–∞—Е —И–∞–∞—А–і–ї–∞–≥–∞–≥“ѓ–є –±–Њ–ї–ґ, –ґ–Є—И—Н—Н –љ—М 2020 –Њ–љ –≥—Н—Е—Н–і –Р–Љ–µ—А–Є–Ї—В –±–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А –љ—Н–≥–ґ–Є–є–љ —В–Њ–Њ –Њ–і–Њ–Њ–≥–Њ–Њ—Б 20% –±—Г—Г—А–љ–∞ –≥—Н—Б—Н–љ —В–Њ–Њ—Ж–Њ–Њ –±–Є–є.

–У–∞–і–∞–∞–і—Л–љ –±–∞–љ–Ї–љ—Г—Г–і –Ь–Њ–љ–≥–Њ–ї–і —Б–∞–ї–±–∞—А –љ—Н–≥–ґ—Н—Н –±–∞–є–≥—Г—Г–ї–∞—Е –љ—М —П–Љ–∞—А –≤—Н?

–С–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А—Л–љ —Е—≥–≥–ґ–Є–ї–і —Н–µ—А—Н–≥ –љ—≥–ї—≥—≥—В—Н–є. –С–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А –љ—М –Є–љ—Б—В–Є—В—Г—Ж, “ѓ–є–ї—З–Є–ї–≥—Н—Н–љ–Є–є —Е—Г–≤—М–і –Ь–Њ–љ–≥–Њ–ї–і–Њ–Њ –≥–∞–є–≥“ѓ–є —Е—≥–≥–ґ—Б—≥–љ —Б–∞–ї–±–∞—А—Г—Г–і—Л–љ –љ—Н–≥ –±–∞ “ѓ“ѓ–љ–і –Ь–Њ–љ–≥–Њ–ї—Л–љ –±–∞–љ–Ї—Г—Г–і–∞–і –∞–ґ–Є–ї–ї–∞–ґ –±–∞–є—Б–∞–љ –≥–∞–і–љ—Л –Љ–µ–љ–µ–ґ–Љ–µ–љ—В, –±–Њ–ї–Њ–≤—Б–Њ–љ —Е“ѓ—З–љ–Є–є —Е—Г–≤—М –љ—Н–Љ—Н—А —≥–љ–і—≥—А –±–∞–є—Б–љ—Л–≥ –Њ–љ—Ж–ї–Њ—Е –љ—М –Ј“ѓ–є—В—Н–є. –°–Є—Б—В–µ–Љ–Є–є–љ —Е—Г–≤—М–і —З—Г—Е–∞–ї –≥—Н–≥–і–і—Н–≥ –±–∞–љ–Ї—Г—Г–і –±“ѓ–≥–і –ї ”©–љ–і”©—А —З–∞–і–≤–∞—А, —В—Г—А—И–ї–∞–≥–∞—В–∞–є –≥–∞–і–љ—Л –Ј”©–≤–ї”©—Е, —Г–і–Є—А–і–ї–∞–≥—Л–љ –±–∞–≥–Є–є–≥ –∞–≤—З –∞–ґ–Є–ї–ї—Г—Г–ї–ґ –±–∞–є—Б–∞–љ –Њ–і–Њ–Њ —З –∞–ґ–Є–ї–ї—Г—Г–ї–ґ –±–∞–є–≥–∞–∞ –љ—М –Њ–і–Њ–Њ–≥–Є–є–љ –∞–Љ–ґ–Є–ї—В–∞–і –љ—М –љ”©–ї”©”©–ї—Б”©–љ —З—Г—Е–∞–ї —Е“ѓ—З–Є–љ –Ј“ѓ–є–ї –±–Њ–ї–Њ–≤ —Г—Г.

”®–љ”©”©–і”©—А –Ь–Њ–љ–≥–Њ–ї–і —Е“ѓ–љ –∞–Љ–і –љ–Њ–≥–і–Њ—Е –±–∞–љ–Ї–љ—Л –і–∞–љ—Б —Н–Ј—Н–Љ—И–Є–≥—З–Є–є–љ —Е—Н–Љ–ґ—Н—Н 78% –±–∞–є–≥–∞–∞ –љ—М –Ь–∞–ї–∞–є–Ј 66%, –•—П—В–∞–і 64%, –Ю—А–Њ—Б 48% –Ъ–∞–Ј–∞—Е—Б—В–∞–љ 42% –Ј—Н—А—Н–≥ –Њ–ї–Њ–љ —Е—≥–≥–ґ–Є–ґ –±—Г–є –Њ—А–љ—Г—Г–і–∞–∞—Б –і–∞–≤–ґ, –ѓ–њ–Њ–љ –°–Њ–ї–Њ–љ–≥–Њ—Б —И–Є–≥ —Е”©–≥–ґ—Б”©–љ –Њ—А–љ—Г—Г–і—Л–љ —В“ѓ–≤—И–Є–љ –±—Г—О—Г 90% —А—Г—Г –і—≥—Е—Б—≥–љ “ѓ–Ј“ѓ“ѓ–ї—Н–ї—В—В—Н–є –±–∞–є–љ–∞. –С–∞–љ–Ї—Г—Г–і –Љ–∞–∞–љ—М —Е“ѓ–љ –∞–Љ—Л–љ –Њ–ї–Њ–љ—Е–Њ–і, –Њ—А–Њ–љ –і–∞—П–∞—А, –Њ–ї–Њ–љ —В”©—А–ї–Є–є–љ –±“ѓ—В—Н—Н–≥–і—Н—Е“ѓ“ѓ–љ “ѓ–є–ї—З–Є–ї–≥—Н—Н–≥ —Б–∞–љ–∞–ї –±–Њ–ї–≥–Њ–ґ –±–∞–є–≥–∞–∞ —З —Ж–∞–∞—И–Є–і —Е”©–≥–ґ–Є—Е, —Б–∞–є–ґ—А–∞—Е –Ј“ѓ–є–ї—Б –Њ–ї–Њ–љ –±–Є–є. –Ш–љ–≥—Н—Е–Є–є–љ —В—Г–ї–і –≥–∞–і–љ—Л –±–∞–љ–Ї—Г—Г–і—Л–љ –ґ–Є—И—Н—Н, —В—Г—А—И–ї–∞–≥–∞ –±–Є–і—Н–љ–і –Њ–є—А—Е–Њ–љ –±–∞–є—Е –љ—М —Н–µ—А—Н–≥ –љ”©–ї”©”© “ѓ–Ј“ѓ“ѓ–ї—Н—Е –±–Њ–ї–љ–Њ.

–•–∞—А–Є–љ —Г–ї—Б —≥—≥—А—≥—≥ —Н–µ—А—Н–≥ –љ—≥–ї—≥—≥–≥ –љ—М —И–Є–љ–≥—Н—Н–ґ –∞–≤–∞—Е—Л–љ —В—Г–ї–і –і“ѓ—А–Љ—Н—Н —Б–∞–є–љ —В–Њ–≥—В–Њ–Њ–ґ —≥–≥—≥—Е —Е—Н—А—Н–≥—В—Н–є. —≤–љ—≥—≥–і—≥—А MCS, –•–∞—Б –С–∞–љ–Ї, –•–∞–∞–љ –С–∞–љ–Ї, –•–•–С, –Э—М—О–Ї–Њ–Љ, MMC –≥—Н—Н–і –Ь–Њ–љ–≥–Њ–ї—Л–љ –Њ–ї–Њ–љ –Ї–Њ–Љ–њ–∞–љ–Є—Г–і –Њ—Д—И–Њ—А–Њ–Њ—А –≥–∞–і–∞–∞–і—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Г—Г–і–∞–∞—Б —Н—Е “ѓ“ѓ—Б–≤—Н—А —Е—≥—А—≥–љ–≥—≥ —В–∞—В—Б–∞–љ –±–∞–є–≥–∞–∞. –•–∞—А–Є–љ –Ь–Њ–љ–≥–Њ–ї–і –≥–∞–і–љ—Л —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Л–љ —Б–∞–ї–±–∞—А –Њ—А–ґ –Є—А—Б–љ—Н—Н—А –Ь–Њ–љ–≥–Њ–ї –Ї–Њ–Љ–њ–∞–љ–Є—Г–і–∞–і –Є–ї“ѓ“ѓ —Е—П–ї–±–∞—А –±–Њ–ї–Њ—Е–Њ–Њ—Б –≥–∞–і–љ–∞, —Г–ї—Б —Н–љ—Н —В–∞–ї –і—Н—Н—А —И—Г—Г–і —Е—П–љ–∞–ї—В —В–Њ–≥—В–Њ–Њ—Е –±–Њ–ї–Њ–Љ–ґ—В–Њ–є –±–Њ–ї–љ–Њ.

–С–∞–љ–Ї–љ—Л —Б–∞–ї–±–∞—А –Љ–∞–∞–љ—М —Е—Н—А —Н—А—Б–і—Н–ї—В—Н–є –≤—Н?

–Ь–Њ–љ–≥–Њ–ї—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–Є—Б—В–µ–Љ–і —З—Г—Е–∞–ї 5 –±–∞–љ–Ї–љ—Л 4 –љ—М –Њ–ї–Њ–љ —Г–ї—Б—Л–љ –Ј—Н—Н–ї–ґ–Є—Е –Ј—Н—А—Н–≥–ї—Н–ї —В–Њ–≥—В–Њ–Њ–≥—З –≥–Њ–ї –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Г—Г–і—Л–љ –љ—Н–≥ Moody's-—Н—Н—А “ѓ–љ—Н–ї–≥—Н—Н —Е–Є–є–ї–≥—Н—Е—Н–і B2-B3 –±—Г—О—Г —Н—А—Б–і—Н–ї ”©–љ–і”©—А—В—Н–є –≥—Н—Б—Н–љ “ѓ–љ—Н–ї–≥—Н—Н –∞–≤—Б–∞–љ –±–∞, –Є—А—Н—Н–і“ѓ–є–і —Н–љ—Н –љ—М —Б–∞–є–ґ—А–∞—Е –і“ѓ—А —Е–∞–љ–і–ї–∞–≥–∞ —Е–∞—А–∞–≥–і–∞—Е–≥“ѓ–є —Б”©—А”©–≥ —В”©–ї”©–≤—В—Н–є –±–∞–є–љ–∞. (–•–∞–∞–љ B2, –•–•–С, –•–∞—Б, –Ґ”©—А–Є–є–љ –С–∞–љ–Ї B3)

–С–∞–љ–Ї–љ—Г—Г–і—Л–≥ —Н—А—Б–і—Н–ї—В—Н–є –±–Њ–ї–≥–Њ–ґ –±—Г–є –≥–Њ–ї –Ј“ѓ–є–ї —О—Г –≤—Н?

1. –Ч—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ ”©–љ–і”©—А

–Ч—Н—Н–ї–Є–є–љ —Е“ѓ“ѓ ”©–љ–і”©—А –±–∞–є–і–∞–≥ –љ—М –љ—Н–≥ —В–∞–ї–∞–∞—Б –±–∞–љ–Ї–љ—Г—Г–і—Л–љ –∞—И–Є–≥—В —Б–∞–є–љ–∞–∞—А –љ”©–ї”©”©–ї–ґ –±–∞–є–≥–∞–∞ —З –љ”©–≥”©”© —В–∞–ї–∞–∞—А ”©–љ–і”©—А —Н—А—Б–і—Н–ї–Є–є–≥ –і–∞–≥—Г—Г–ї–ґ –±–∞–є–і–∞–≥. 20-30% -–Є–є–љ ”©–љ–і”©—А —Е“ѓ“ѓ—В—Н–є –Ј—Н—Н–ї –∞–≤–∞–∞–і –∞—И–Є–≥—В–∞–є –±–Є–Ј–љ–µ—Б —Е–Є–є–ґ —З–∞–і–∞—Е —Б–∞–ї–±–∞—А –Ь–Њ–љ–≥–Њ–ї–і —Г—Г–ї —Г—Г—А—Е–∞–є, –±–∞—А–Є–ї–≥–∞ & “ѓ–ї —Е”©–і–ї”©—Е —Е”©—А”©–љ–≥”©, ”©–љ–і”©—А –Љ–∞—А–ґ–Є–љ—В–∞–є —Е—Г–і–∞–ї–і–∞–∞–љ–∞–∞—Б ”©”©—А –∞–ї–≥–∞. 2014 –Њ–љ—Л –Ј—Н—Н–ї–Є–є–љ —Б—В–∞—В–Є—Б—В–Є–Ї–∞–∞—Б —Е–∞—А–≤–∞–ї –љ–Є–є—В –Ј—Н—Н–ї–Є–є–љ 31% –љ—М –±–∞—А–Є–ї–≥–∞ & “ѓ–ї —Е”©–і–ї”©—Е —Е”©—А”©–љ–≥”©, 20% –љ—М —Г—Г–ї —Г—Г—А—Е–∞–є–љ –Њ–ї–±–Њ—А–ї–Њ–ї—В & –±–Њ–ї–Њ–≤—Б—А—Г—Г–ї–∞—Е “ѓ–є–ї–і–≤—Н—А–ї—Н–ї, 14% –љ—М —Е—Г–і–∞–ї–і–∞–∞–љ—Л —Б–∞–ї–±–∞—А—В –Њ–ї–≥–Њ—Б–Њ–љ –Ј—Н—Н–ї“ѓ“ѓ–і –±–∞–є–љ–∞. –Ч—Н—Н–ї–Є–є–љ —В”©–≤–ї”©—А”©–ї –Є–є–љ—Е“ѓ“ѓ ”©–љ–і”©—А, —Ж”©”©—Е”©–љ —Е—Н–і—Н–љ —Б–∞–ї–±–∞—А–∞–∞—Б —И–∞–ї—В–≥–∞–∞–ї–ґ –±–∞–є–≥–∞–∞ —В—Г—Г–ї —Г—Г–ї —Г—Г—А—Е–∞–є, –±–∞—А–Є–ї–≥—Л–љ –Ї–Њ–Љ–њ–∞–љ–Є—Г–і –Ј—Н—Н–ї—Н—Н —В”©–ї–ґ —З–∞–і–∞—Е–∞–∞ –±–∞–є—Е–∞–і —Н—А–≥—Н—Н–і –±–∞–љ–Ї–љ—Г—Г–і –∞—Б—Г—Г–і–∞–ї–і –Њ—А–Њ—Е –±–∞, 2014 –Њ–љ–і 50% ”©—Б—Б”©–љ —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї–Є–є–љ –і–Є–є–ї—Н–љ—Е–Є–є–≥ —Н–і–≥—Н—Н—А —Б–∞–ї–±–∞—А—Г—Г–і —Н–Ј—Н–ї–ґ –±–∞–є–≥–∞–∞.

2. –Ь–Њ–љ–≥–Њ–ї –±–∞–љ–Ї–љ—Л –±–Њ–і–ї–Њ–≥–Њ, —Е—П–љ–∞–ї—В

–Ф—Н–ї—Е–Є–є–љ –±–∞–љ–Ї, –Ю–£–Т–°, –Ь“ѓ“ѓ–і–Є–Ј, –§–Є—В—З –Ј—Н—А—Н–≥ –Ј—Н—Н–ї–ґ–Є—Е –Ј—Н—А—Н–≥–ї—Н–ї —В–Њ–≥—В–Њ–Њ–≥—З–Є–і –≥—Н—Е –Љ—Н—В –Њ–ї–Њ–љ —Г–ї—Б—Л–љ –±–∞–є–≥—Г—Г–ї–ї–∞–≥—Г—Г–і –±–∞–љ–Ї—Г—Г–і—Л–љ —Е—П–љ–∞–ї—В —Б—Г–ї, —З–∞–љ–≥–∞—А—Г—Г–ї–∞—Е —Е—Н—А—Н–≥—В—Н–є –≥—Н—Б—Н–љ –і“ѓ–≥–љ—Н–ї—В–Є–є–≥ “ѓ—А–≥—Н–ї–ґ ”©–≥–і”©–≥. –Ь–Њ–љ–≥–Њ–ї –±–∞–љ–Ї–љ—Л —Н–і–Є–є–љ –Ј–∞—Б–≥–∞–∞ –і—Н–Љ–ґ–Є—Е —Б–∞–љ–≥–Є–є–љ —И–Є–љ–ґ —З–∞–љ–∞—А—В–∞–є (quasi-fiscal) –±–Њ–і–ї–Њ–≥—Г—Г–і –љ—М –љ—Н–≥ —В–∞–ї–∞–∞—А —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ ”©—Б”©–ї—В”©”© —Е–∞–Љ–≥–∞–∞–ї–∞—Е–∞–і —З—Г—Е–∞–ї “ѓ“ѓ—А—Н–≥ –≥“ѓ–є—Ж—Н—В–≥—Н–і—Н–≥ —З, –љ”©–≥”©”© —В–∞–ї–∞–∞—А –±–∞–љ–Ї–љ—Л —В–Њ–≥—В–Њ–ї—Ж–Њ–Њ–љ—Л —В–Њ–≥—В–≤–Њ—А—В–Њ–є –±–∞–є–і–ї—Л–≥ —Е–∞–Љ–≥–∞–∞–ї–∞—Е –≥–Њ–ї “ѓ“ѓ—А–≥—Н—Н—Б—Н—Н —Е–∞–Ј–∞–є—Б–∞–љ —И–Є–љ–ґ —З–∞–љ–∞—А—В–∞–є –±–∞–є–і–∞–≥. –Ц–Є—И—Н—Н –љ—М, —Б“ѓ“ѓ–ї–Є–є–љ –ґ–Є–ї“ѓ“ѓ–і—Н–і —Е—Н—А—Н–≥–ґ“ѓ“ѓ–ї—Б—Н–љ –і—Н–і —Е”©—В”©–ї–±”©—А“ѓ“ѓ–і –±–Њ–ї–Њ–љ –Є–њ–Њ—В–µ–Ї–Є–є–љ –Ј—Н—Н–ї–Є–є–≥ –±–∞–є—Е —С—Б—В–Њ–є–≥–Њ–Њ—Б –љ—М —Н—А—Б –±–∞–≥–∞ —Н—А—Б–і—Н–ї—Н—Н—А –ґ–Є–≥–љ—Н–ґ –±–∞–є–≥–∞–∞ –љ—М –±–∞–љ–Ї—Г—Г–і—Л–љ –±–∞–ї–∞–љ—Б—Л–≥ –±–Њ–і–Є—В –±–∞–є–і–ї–∞–∞—Б –±–∞–≥–∞ —Н—А—Б–і—Н–ї—В—Н–є —Е–∞—А–∞–≥–і—Г—Г–ї–ґ –±–∞–є–≥–∞–∞–≥ –Ь“ѓ“ѓ–і–Є–Ј –∞–љ—Е–∞–∞—А—Г—Г–ї–ґ—Н—Н.

–°—Н—В–≥—Н–≥–і—Н–ї –±–Є—З–Є—Е