Ипотекийн санхүүжилтийн тогтвортой тогтолцоог бий болгох харилцан ойлголцлын санамж бичиг гээч баримтад Монголын Засгийн газар, Монголбанк хоёр гарын үсэг зурсан нь 2013 оны дөрөвдүгээр сар. Яг харилцан ойлголцсон эсэхийг эс өгүүлж энэ үеийн эдийн засаг, барилга, банк санхүүгээ эргэж нэг харъя. Энд уг нь сайхан тоймолсон бий. Товчдоо баруун солгойгүй мөнгө цацаж үзсэн 2011-2012 оны халуурал намжих талдаа орж, төсвийн орлого, доллар хоёр аль аль нь татрах шар гэрэл ассан үе. Төсвийн зарлагаа удирдах, төгрөгийн ханшийг нэмж сүхдэхгүй байх хэрэгтэй байсан гэсэн үг. Харин Засгийн газар, Монголбанк хоёр “харилцан ойлголцож” байгаад яг эсрэгээр нь хийв. Яагаад?

Засгийн газар. ОУВС гэх мэтийн гар харж дандаа нөхцөл болзолтой зээл босгож ирсэн Монголын засгийн газар өөрөө 5 хувийн хүүтэй бонд босгоод ид бяр нь амтагдаж байсан үе. Өмнөх намын 100 мянган айл гэх мэт нэрийг дарах, улстөрийн оноо авчрах орон сууцны хөтөлбөр хэрэгтэй.

Барилга. 2012 он хүртэл цочир хөрөнгө оруулалт хийсэн салбарт сэрүүн салхи үлээж эхлээд 2012 он гэхэд өмнөх ондоо 80 гаруй хувь байсан салбарын цэвэр өсөлт нэг оронтой тоо руу бууж ирсэн үе. Янз бүрийн мянгат хөтөлбөр, бэлэн мөнгөний халуурал дор 2007-2008 оны үеэс үнэ хоёр дахин нугарсан үнэ эргээд буух цикл дээрээ ирээд байв. Түүхэнд хэрвээ гэж байдаггүй ч хэрвээ ипотекийн хөтөлбөр эхлээгүй бол зах зээлийн хуулиараа үнэ унаж 16% хүү хэвээрээ ч сард төлөх төлбөр одоогийнхтой адилхан байх магадлалтай байв. Гэхдээ Монголд зах зээл ажлаа хийхээс өмнө төр ажиллана.

Банк. Дэлхийн санхүүгийн хямралын шоокоор 140 тэрбумын алдагдал хүлээхэд хүрч байсан салбар 2012 он гэхэд бүрэн сэхэж, өмнөх оноосоо бараг 3 дахин их ашиг хийж хоёр байтугай гурван оронтой тоон өсөлт гайхуулах хэмжээнд хүрэв. Харин 2013 он эхлэхэд бусад салбарын адил өсөлтийн хурд огцом унаж, нэг оронтой тоо руу орж ирэв. Гэхдээ ипотекийн зээлийн эрэлт өндөр хэвээр, зугуухан боловч нийт зээлд олгох хувь нь өсөж байв.

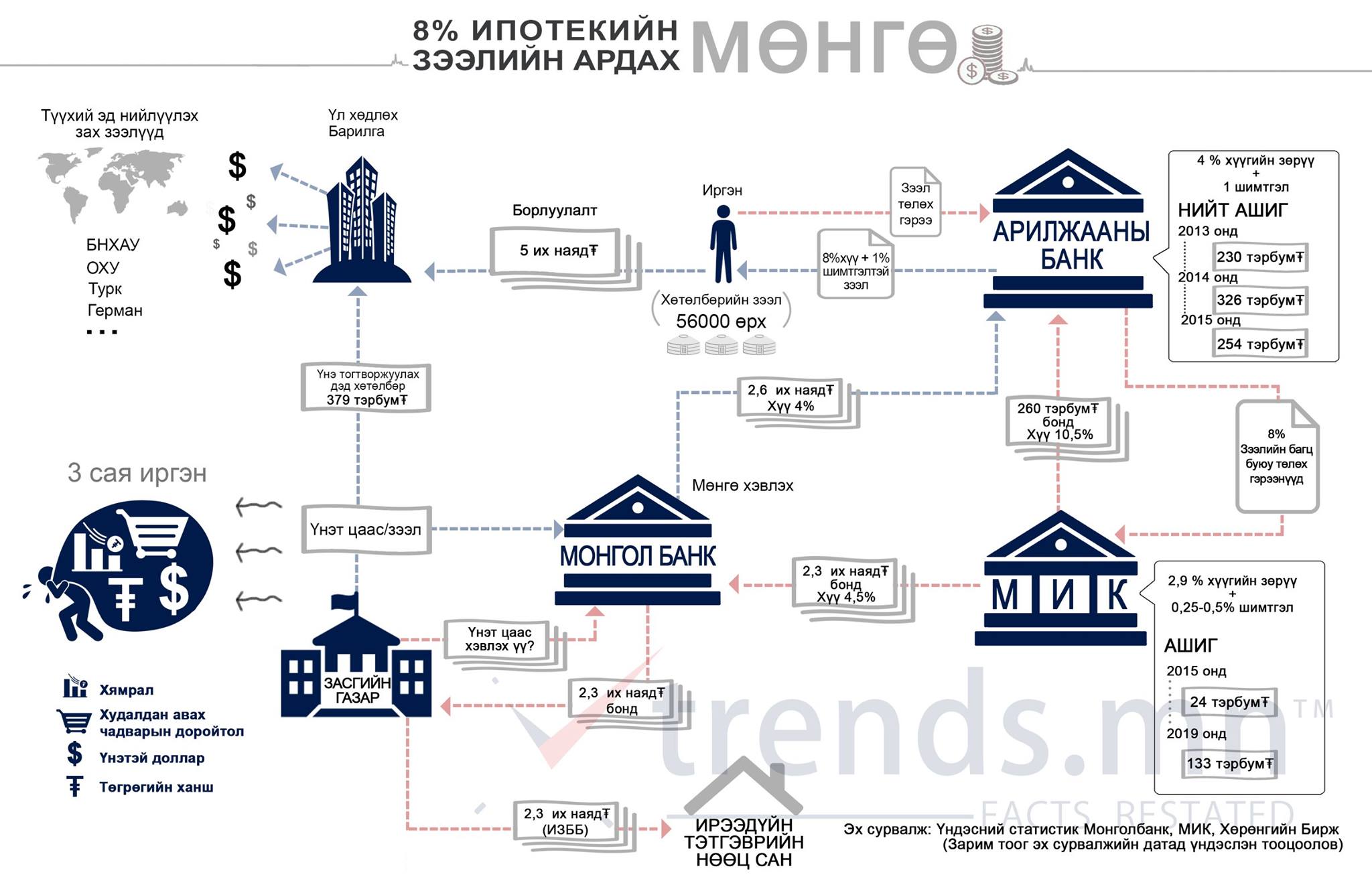

Эрдэнэсээ зээлдэг нь танайд байна, эргүүлж иддэг нь манайд байна гэхчлэн хэн ч билээ шүлгэлсэн байдагчлан энэ гурван тоглогчийг эв найртайгаар эвлүүлж, хөтөлбөр найруулах продюссераар Золжаргал de Монголбанк сайн дураараа юм уу сайтар ярьж тохироод юм уу тодров. УИХ-д бол угаасаа банк, барилгын эзэд өөрсдөө сууж байгаагаас хойш асуудалгүй. Ингээд 1 сард дэд хөтөлбөр, 4 сард санамж бичиг, 6 сард журам байгуулаад ажил эхлэв. Энэ хөтөлбөрийн архитектурыг өөрсдийнх нь гаргасан бүдүүвчээр харцгаая. Эх сурвалжаа дурдаарай гэдэг ч энд тэнд баахан мэдээлэл зүүхээр уншигч ядраад байх шиг байдаг. Бүх тоог Үндэсний статистик болон Монголбанк, Хөрөнгийн биржийн вэбээс авсан гэж ойлгож болно.

Бүдүүвчид харагдаж байгаа 4%, 8%, 10%, 90% гэх мэт тоонууд, хэдэн гол тоглогчдын хоорондох мөнгөний урсгалыг харахын тулд энэ оны хоёрдугаар сарын байдлаарх ипотекийн хөтөлбөрийн зээлийн үлдэгдэл 2,6 их наяд гэдэг тоог ашиглъя. Бүдүүвч учраас яг албан ёсны мөнгөний урсгалаас тодорхой хэмжээгээр зөрж таарна, гэхдээ зарчим бол ижил.

Зээл 4% гэсэн 1 номер. Монголбанк мөнгө тарихгүй, Золжаргал мөнгөөр баахгүй. Нэг бол Засгийн газар үнэт цаас хэвлэж зээлнэ, нэг бол хэвлэнэ. Одоо бол сар тутмын эргэн төлөлтөөс цөөн хувийг нь санхүүжүүлж байгаа ч ерөнхийдөө мөнгө хэвлэж 4%-ын хүүтэйгээр арилжааны банкуудад олгосон. Бүгдийг нь энэ хөтөлбөрт зарцуулаагүй ч 2013 оны эхээр 7 их наяд гаруй байсан М2 10 их наяд давж, 40 орчим хувь өссөн. Доллар татарсны зэрэгцээ төгрөг хэвлэсний дүнд долларын ханш өссөн нь импортоор дамжин үнэд нөлөөлж өрхийн хэрэглээ, аж ахуйн нэгжүүдэд дарамт болсныг энд давтан нуршилтгүй.

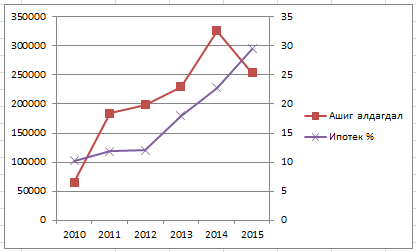

8% ипотекийн зээл гэсэн 2 номер. Энэ хэсгийг иргэд бид сайн мэднэ. 77 мянган иргэн зээл авч, зээлснээ барилгын салбарт төлсөн. Тал нь дундаа тохирч аваад 8%-ын хүүтэй хөрөнгийг 16% хүүтэй эргүүлээд явж байж ч мэднэ. 61 байртай иргэн байдаг ч сураг байсан. Ямар ч гэсэн нэрлэсэн хүү хямдарсан тул хамгийн их талархал хүлээдэг хэсэг. Гэхдээ энэ хөтөлбөр эхлээгүй байсан бол байрны үнэ хэд байх байсныг, жишээ нь доллар 1600-ын эдийн засагт м.кв 1500-ын байр, 16 хувийн хүүтэй аваад явах хувилбар байсан эсэхийг шалгах боломж бидэнд олдоогүй. Ямар ч гэсэн банкууд 4%-ын хүүтэй мөнгө авч, бидэнд 8% хүүтэй зээлж ирсэн. 2,6 их наядаас 4% хүүгийн зөрүү, нэмэх нь зээл олгохдоо авдаг нэг сарын зээлийн төлбөр гэх мэт орлогууд, хасах нь үйл ажиллагааны зардал. Доор харуулж байгаачлан бусад салбар уруудаж эхэлсэн 2013, 2014 онд нийт зээлд олгох ипотекийн зээлийн хувь, нийт ашиг хоёр уралдан өсөж ирсэн нь санамсаргүй хэрэг биш болов уу. Түүхий эд, Хятадын шоок, долларын ханшид дарамтлуулж туйлдсан эдийн засгаа сорж, жил тутам хоёр оронтой тоогоор өсөж ирсэн салбар. Одоо харин 1 номер дахь эмиссийн нөлөө болон гадаад дотоод бусад шалтгаанаар уналтад орсон бодит секторын нөлөө 2015 оны сүүлээс тусаж эхлээд баргар дүр зураг үүсээд буй.

3 номер буюу МИК-рүү заасан сум. Энэ хэсэг иргэдэд ойлгомжгүй байж магадгүй. Энгийндээ бол банкинд байгаа иргэдээс зээл төлүүлэх эрхтэй гэрээнүүд энэ байгууллага руу очно. МИК дээр гэрээнүүдийг энд зурагаар үзүүлсэн байгаа шиг хольж хутгаад ипотекийн зээлээр баталгаажсан бонд гээчийг гаргана. 2,6 их наядын зээлийн гэрээг бонд болгоод 90 хувийг нь Монголбанк руу шилжүүлнэ. 10 хувийг нь арилжааны банкнуудад буцаана.

Энэ процессыг хариуцаж байгаа МИК 2015 онд 24 тэрбумын ашигтай ажилласан ба 2019 он хүртэл 133 хүртэлх тэрбум төгрөгийн ашигтай байхаар төсөвлөжээ. Энэ ашиг хаанаас гардаг вэ? МИК 90 хувь нь 4,5%, 10 хувь нь 10,5% хувийн хүүтэй буюу дунджаар 5,1%-ын хүүтэй бонд гаргадаг. Харин бонд нь угаасаа 8%-ын хүү авах эрхтэй гэрээнээс бүтдэг тул 2,9% нь МИК-д ирэх зөрүү болно. Дээр нь зээлийн багцын үнийн дүнгээс 0,25-0,5% шимтгэл бодож авдаг бололтой.

Ингээд номер нэгээс гараагаа эхэлсэн 4% хүүтэй мөнгө номер 5б хэлбэртэй бонд болж Монголбанкинд буцаж ирнэ. Хямд мөнгө нь барилгын салбарын орлого, банкны ашиг, МИК-ийн ашиг болж хуваарилагдсан. МИК-ын ашиг ч гэж дээ, МИК нь өөрөө зүс хувилсан банкнууд. Монголбанк, Хөгжлийн банкнаас гадна арилжааны банкууд, түүн дундаа Худалдаа хөгжлийн банк, Улаанбаатар хотын банк хоёр 60 орчим хувийг эзэмшдэг.

Банкнууд(МИК-ыг оруулаад) ийнхүү хүү болон шимтгэлээс ашгаа хийдэг. Харин 2,6 их наяд төгрөг бол барилгын салбарын борлуулалт болсон. Ипотекийн буюу эрэлтийг дэмжих хөтөлбөрийн хамт нийлүүлэлтийг дэмжих дэд хөтөлбөр баталсан ч 8%-ын зээлийн эрэлт дор 2015 оны эхний хагас хүртэл м.кв-ын үнэ нэмэгдэж 2015 оны 3 дугаар улирал гэхэд 2010 оны эцсийнхээс 2 дахин өссөн. Үнэ нь өссөн үл хөдлөх хямд хүүтэй зээл хүссэн иргэдийн хуримтлал болон төрөөс нийлүүлсэн мөнгийг шингээж, зөвхөн банкаар дамжсан арилжаагаар гэхэд 5 их наядын борлуулалт хийсэн(нийт ипотекийн зээлийн үлдэгдэл 3,5 их наяд, энэ нь 70% тул).

Харин мөн л банкны салбартай адил Засгийн газар, Төвбанк нь улсдаа биш хэдэн салбарт үйлчилсний төлөөсийг 2015 оны сүүлээс эхлэн хүртэж эхлээд ипотекийн шинэ зээлийн эрэлт буурч, барилгын салбарын чанаргүй зээл нэмэгдэж ирж буй.

Засгийн газар гаднаас 11% хүүтэй 500 сая доллар зээлж, дотооддоо 15% хүүтэй бонд гаргаж мөнгө зээлэх хэрнээ 5% ипотекийн зээл гэж юм гаргаж ирсэн шалтгааныг илүүдэл нийлүүлэлттэй, чанаргүй зээл нь өсөж байгаа барилгын салбараас хайж болно. Өөрөөр хэлбэл бид энэ тэмдэглэлийн эхэнд дурдсан нөхцөл байдлын арай муу хувилбар дээр эргэж очсон. Тийм гараанаас эхлүүлсэн циклийнхээ бүр муу хувилбарыг Засгийн газар, Монголбанк, барилга, банкныхан хамтран хийж байна гэсэн үг. Энэ нь эргээд банк санхүү, төгрөгийн ханш, нийт эдийн засгаа ямар жонхууд хутгаж дуусахыг хөх тэнгэр, хөтөлбөрийн продюссер хоёр л мэдэх байх.

15-16 хувийн хүүтэй засгийн газрын бонд, барилгын салбарт шууд олгосон 400 орчим тэрбум төгрөгийн зээл, долларын зээлийн өртөг, төгрөгийн ханш. З саяулаа өртгийг нь хувааж төлж байгаа мөнгөний мөрийг тоймлож үзлээ. Мөнгө ургаж бий болохгүйтэй адил устаж алга болохгүй. 8% хүүтэй зээлийг үнэт цаасжуулж, 3% хүрэхгүй хүүний зөрүүнээс ашиг гаргадаг МИК дундаж хүү 20%-тай санхүүгийн зах зээлд үнэт цаас гаргасан нь хэмээх нэг бүлэг бичигдсэн байгаа. Монголбанкин дээр байгаа бондыг дээрх бүдүүвч зураг дээр даруухан гэгч нь далд орхисон Засгийн газар руу явуулах бүлгийн зохиол бас дундаа яваа. 1500 төгрөгийн барааг 450 төгрөгөөр үнэлээд өөр дээрээ байршуулж буй Монголбанк энэ бараагаа Засгийн газарт ирээдүйн тэтгэврийн нөөц сан нэрээр шилжүүлэхээр хууль баталсан. Анхнаасаа “харилцан ихэд ойлголцсон” санамж бичгийн дагуу бол ингэж шилжүүлэхээр ЗГ 2,6 их наядын үнэт цаас хэвлэх нүх онгойно. Үнэхээр тэгээд үнэт цаас хэвлэх бол эсвэл үлгэрээ дуустал уншихаар мөнгө нэмж хэвлэх бол одоо юу гэдэг юм билээ, амь амиа бодоорой гэдэг юм уу даа...

Нөгөө талаас орилоод байдаг шигээ 3 хан сая Ард иргэдээ Төр засаг нь аятай тухтай амьдруулах нь чухал асуудал биш гэж үү ? Би лав бэлэн тоолох 100 сая хэзээч олдохгүй байсан лизингээр байртай болсондоо одоо ч баярладаг, хувь хүн талаасаа хичээгээд ажиллаад байвал болно л гэж хардаг. Эдийн засаг бол цаг хугацааны л асуудал эргээд сэргэжил таараа үүнд улстөрийн чарлаан тийм ч нөлөөгүй боловуу

Танийхаар бол тэгээд иргэдийг орон байртай болгох нь буруу байсан юм уу?

мөнгөгүй болсон төр улс мөнгө хэвлэхээс өөр аргагүй мэт бүтэн монгол улсын банкны салбарыг хувь хүмүүс гадаадын мөнгө хүйлэгч нартай эзэмшиж барьж байгаа нь аюул монголчуудын олсон орлог зээлийн эргэн төлөлт бүгд 50% хувь хилээр гарч явдаг. асуудал бүтэн монгол улсын мөнгөний салбарыг хувийн хэдэн гэр бүл мэдэж байгаа бусад гэр бүлд ямар ч эдийн засгийн боломж өгөхгүй шулж байгаа. зохицуулах ганц хүчин төрийн ямарч чанаргүй болгож зүгээр зохицуулах үүрэгтэй болгосон. монгол хүн бүр банктай байж болж мөн чадахгүй тийм болохоор банк санхүү монгол ард түмэний мөнгө төрийн зохицуулгах байх ёстой.

Монголын мөнгөний салбар хувь хүмүүсийн гарт байхан дээрүү эсвэл төр улс банк санхүүгээ мэдээд хөгжилөө хийгээд явсан дээр үү?. одоо бол банкыг хувь хүмүүс аваад ард түмэний мөнгийн хамж аваад, төрөөр ямарч ажил хийлгэхгүй мөнгөгүй болгож нөгөөдүүл нь гаданаас зээл гуйж өр таьж, байгалиа ухахаас өөр аргагүй болгож байна. манай банкуудын мөнгө босгодог хэлбэр ард түмэнээс мөнгө хуйлэх.

Үнэхээр зөв бичсэн байна.

Засгийн газар, Монголбанк хоёр “харилцан ойлголцож” байгаад яг эсрэгээр нь хийв. Яагаад? Яагаад гэдэг нь тун энгийн: Эдийн засгийн маань 2 гол тулгуур болдог ХАА-Уул уурхай гайгүй байсны ачаар өсөлт 2011 онд 17%, 12 онд 12% хүрч байсан. Харин Алтанхуягийн ЗГ байгуулагдах үед жаахан азгүйтээд уул уурхай явцгүй болоод эхэлчихсэн. Хэдийгээр нүүрс зэсийн үнэ унах нь мань эрийн буруу биш ч өсөлтөө 0% болгоод унагаачихвал ЕС, намын дарга, дараагийн сонгууль гээд бүх зүйл будаа болох нь тодорхой. Тэгэхээр уул уурхайн уналтыг аль нэг өөр салбарын өсөлтөөр нөхөх шаардлага үүссэн ба энэ нь барилгын салбар байв. Нэгэнт өөрөө очоод бүх хонио хээлтүүлээд ХАА-г 2 дахин өсгөж чадахгүйгээс хойш өсөлтөө дэмжихийн тулд сүүлийн жилүүдэд гайгүй өсөлттэй байсан энэ салбарыг сонгож авсан нь уул нь зөв зүйл байв (төрөлжөөгүй эдийн засагт нэг тулгуур нь унахад тэр чигээрээ унадаг тул өөр яалтай ч билээ). Даан ч амбиц нь ихдээд Золжаргалын нүдийг нь аниулж байгаад ДНБ-ийн 30-40% тай тэнцэх төгрөг хэвлүүлсэн нь гол асуудал байсан. Алтанхуяаг өөрөө ч хэдэн жилийн дараа уул уурхай эргээд сэргэнэ гэж харанхуй найдсан байх (даан ч хүссэнээр болоогүйгээр барахгүй том төслүүд нь ч, зг нь ч их мөнгөний төлөөх хэрүүлийн дунд будаа...). Үр дүн нь ҮТХ-тэй хэрнээ өндөр инфляци, ханшийн уналт, зарагдахгүй олон байшин, чанарагүй зээл... Монголбанкны хувьд ипотекийг хэрэгжүүлэхийн тулд мөнгө хэвлээд, түүгээрээ зээл олгоод, олгосон зээлээ барьцаалж үнэт цаас гаргаад, түүнийгээ эргээд өөрөө худалдаж авч жинхэнэ санхүүгийн илбэ шидийг үзүүлсэн. Үүний архитектор Монголбанкны ерөнхий эдийн засагч Болд гэдэг залуу 178 саяар шагнуулж, толгойтой хүмүүс төрд ажиллавал үнэлэгддэг гэдгийг олон түмэнд анх удаа харуулсан (Уянга гишүүн Монголбанкны шагнасан хүмүүсийн жагсаалтыг дэлгэж байсныг санаж байгаа байх). Харин Золжраргал ямар шагнал авсныг мэдэхгүй, төв банкны ерөнхийлөгчийн суудал нь өөрөө 178 саяаас том шагнал юм болов уу. Арилжааны банкуудын хувьд ипотек дээр 4%-ийн маржинтэй зээл олгоно, шимтгэлийн 1%, дээр нь МИК-ийн 2.9%-ийн маржин гэхээр ЖДХ 12%-ийн хадгаламж аваад ЖДХ 19%-ийн зээл өгөхтэй ойролцоо ашиг хийж байгаа гэсэн үг. Яахав 10% ийн үнэт цаасны эрсдэл, дөнгөж 10.5%-ийн купон авч байгаа нь ЗГҮЦ авснаас эрсдэлтэйн дээр 4.5%-ийн алдагдсан боломж хүлээж байгаа. Гэхдээ Монголбанкны сул мөнгөөр ашиг хийж байгаа учир энэ бол байж болох эрсдэл. Ямартаа ч энэ бүхний үр дүнд Алтанхуяг 3 жил суудалдаа тэссэн, Монголбанкныхан шагналаа авсан, 55 мянган (77 мянгаас 55 нь ОСИССТБ буюу 8%-ийн хөтөлбөрийн зээлдэгч, үлдсэн нь үүнд хамаагүй) айл байранд орсон, үл хөдлөх хөрөнгийн үнэ цэнэ 30% өссөн, барилгын салбар & банкууд ашгаа хийсэн, харин юу ч гүй хүмүүс өндөр инфляци, ханшийн зөрүүгээр торгуулсан... Монголнбанкныхны жишээ авах дуртай барууны орнууд хямралын дараа мөнгө хэвлэж эдийн засагтаа уламжлалт бус аргаар нийлүүлсэн QE нь ДНБ-ийнхээ 3-10% л байсан. Харин Монгол амбиц 40% байсан нь ийм үр дүнд хүргэжээ...