Энэхүү судалгааны ажлаар Монголын өсөн нэмэгдэж буй гадаад өр нь зохих түвшинд байгаа эсэх, цаашлаад гадаад өр нь эдийн засагт хэрхэн нөлөөлдөг талаар хариулт өгөхийг зорьсон. Мөн Монголын засгийн газрын дотоод өрийн өнөөгийн нөхцөл байдлын талаар судалсан.

2009 оноос эхлэн Монгол улсын гадаад өр их хэмжээгээр нэмэгдсэн. Үүний илрэл болж 2016 онд манай улсын зээлжих зэрэглэлийг удаа дараа буулгасан. Түүнчлэн манай улс зээлээ эргүүлэн төлөх боломжгүйд хүрч, 2017 оны 3-р сард Хөгжлийн банкны бондын хугацааг 7 жилээр сунгасан.

Гадаад өрийн асуудал нь шинэ зүйл биш юм. Хөгжиж буй орнуудад түгээмэл тохиолддог хямралын шалтгаан мөн болохыг бусад орны эдийн засгийн түүхүүд баталдаг. Үүний хамгийн том жишээ нь 80-аад оны үед Африк болон Латин Америкийн улсуудад тохиолдсон өрийн хямрал юм.

1980 оны өрийн хямрал

Өнөөгийн Монголд тулгараад буй өрийн асуудал нь 80-аад онд хөгжиж буй орнуудад тохиолдсон өрийн хямралтай ихээхэн төстэй. Товчхондоо, экспортын орлогодоо найдаж гадаад өрийг нэмэгдүүлсэн ба гадаад нөлөөллөөс экспортын орлого буурахад өрөө төлөх боломжгүйд хүрсэн юм. Улмаар олон улсын байгууллагуудаас тусламж хүсэхэд хүргэсэн.

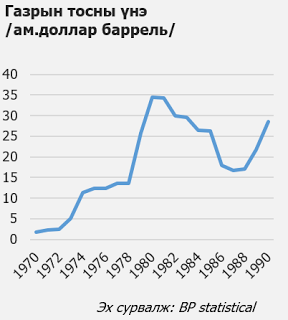

80-аад оны өрийн хямралын угшил нь 1973 оноос эхлэлтэй. Тухайн үед ОПЕК-ийн гишүүд газрын тосны үнийг 4 дахин нэмэгдүүлсэн ба олсон нэмэлт орлогоо арилжааны банкуудад байршуулсан байна. Харин банкууд нь энэхүү мөнгийг хөгжиж буй орнуудад хяналт маш багатайгаар зээл болгон гаргажээ. Гэвч хөгжиж буй орнуудад тэдгээр зээл нь эдийн засгийг нь сайжруулахаас илүүтэйгээр зөвхөн цөөн хэдэн улс төрчид, элитүүдийн ашиг сонирхолд зарцуулагдсан юм.

1979 онд ОПЕК-с газрын тосны үнийг дахин нэмэгдүүлсэн. Яг үүнтэй зэрэгцэн АНУ мөнгөний хумих бодлого баримталснаар дэлхий даяар хямралын үүдийг нээсэн. Нөхцөл байдлын үр дүнг хөгжиж буй орнууд хамгийн ихээр амссан. Учир нь тэдгээр улсуудын экспортын орлого их хэмжээгээр буурч, гадаад өрөө улам бүр нэмэгдүүлсэн байна. 1982 онд Мексик улс нь гадаад өрөө төлөх боломжгүй болсноо албан ёсоор мэдэгдсэнээр маш олон улс ар, араасаа дампуурлаа зарласан байна. Ийнхүү өрөө барагдуулах боломжгүй болсон улсуудад олон улсын байгууллагын тусламжийн санхүүжилт шаардлагатай болсон. Үүний эсрэг ОУВС болон Дэлхийн банк нь эдгээр улсуудад төсвийн танах бодлого баримтлахыг шаардсан байна.

Гадаад өр эдийн засагт эерэгээр нөлөөлдөг үү?

1980 аад оны өрийн хямралаас хойш гадаад өр нь эдийн засагт сайнаар нөлөөлдөг эсэхэд судлаачид эргэлзэж, хүчтэй мэтгэлцээн өрнөх болсон. Шведийн Содеторн их сургууль 2013 онд энэ талаар 1991 – 2010 оны өгөгдөл ашиглан Африкын 8-н буурай орон дээр судалгаа хийсэн байна. Үр дүнд дараах дүгнэлт гарсан.

Гадаад өр нь эдийн засаг дахь хөрөнгө оруулалтыг нэмэгдүүлж чадвал сайн боловч эргүүлэн төлөх хангалттай экспортын орлого байхгүй тохиолдолд эсрэгээрээ сөрөг үр дагавар авчирдаг байна.

ОУВС нь 2002 онд 93 улсын 1969 – 1998 оны өгөгдөл дээр үндэслэн гадаад өр болон эдийн засгийн өсөлтийн талаар судалгаа хийсэн. Үр дүнд нь гадаад өр нь эдийн засагт эерэг өөрчлөлтийг авчрах боловч тодорхой түвшинд хүрэх үед сөрөг нөлөөллийг авчирдаг байна. Тодруулбал гадаадын өрийн хэмжээ жилийн экспортын орлогын 160 – 170 хувийг эсвэл ДНБ-ий 35 – 40 хувийг давах үед эдийн засгийн өсөлтийг сааруулдаг болох нь тогтоогджээ.

2015 онд Баруун Австралийн их сургууль болон Грифит бизнес сургуулиуд хамтран энэ талаар мөн ижил судалгааг хийсэн нь дараах дүгнэлтийг бий болгосон. Ядуу буурай орнуудын гадаад өр өсөх нь эдийн засагт урт болон богино хугацаанд аль алинд нь сөрөг нөлөөллийг авчирдаг. Харин Азийн бар орнуудын хувьд үр дүн эсрэгээрээ гарсан нь тэдгээр улсууд нь гадаад өрийг зөв хөрөнгө оруулалт болгон ашиглаж чадсантай холбоотой байгааг тус судалгаанд тайлбарласан.

Гадаад өр нь эдийн засгийн өсөлтийн хамаарлын талаар дээрхээс гадна маш олон судалгаанууд хийсэн ч сайн эсвэл муу хэмээн хариулах боломжгүй болох нь улам бүр тодорхой болсоор байгаа юм. Харин тэрхүү гадаад өрийг хэрхэн ашигласнаас эдийн засгийн нөхцөл байдал хамаарах нь хэд хэдэн судалгааны ажлаас тодорхой болсон.

Монгол улсын зээлжих зэрэглэл

Гаднаас зээл авах, хөрөнгө оруулалт татахад улсын зээлжих зэрэглэл чухал хамаатай. Дэлхийн 3-н том үнэлгээний агентлагаас тус зээлжих зэрэглэлийн үнэлгээг тогтооно. Эдгээрт Мүүдис, С энд П, Фитч агентлагууд орно. 2016 онд манай улсын зээлжих зэрэглэлийг эдгээр үнэлгээний агентлагууд удаа дараа буулгасан. Үр дүнд нь 2016 оны эцсийн байдлаар Мүүдис агентлаг - Саа1, С энд П В-, Фитч В- зээлжих зэрэглэлүүдийг манай улсад тогтоосон байна.

Зээлжих зэрэглэл муудах тутамд санхүүжилт босгох зардал өсдөг. Тэр хэмжээгээр олон улсын захаас босгох мөнгөний хэмжээ буурах хандлагатай байдаг. 2017 оны 3-р сарын 21нд төлөгдөх засгийн газраар баталгаажсан Хөгжлийн банкны бондын төлбөрийг шинэ бонд санал болгох замаар санхүүжүүлсэн. Тус бондийн купонд 8.25 хувийг санал болгосон нь зээлжих зэрэглэл буурсны үр дүн болж илэрсэн билээ. 2012 онд санал болгож байсан Чингис бондод бид 5.75 орчим хувийн купон санал болгож байсан.

Монгол улсын гадаад өр

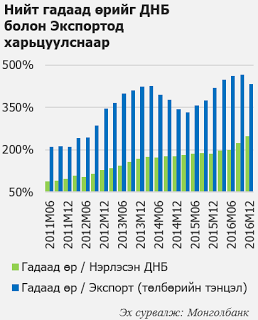

Монгол улсын гадаад өрийн хэмжээ 2016 оны эцсийн байдлаар 24.26 тэрбум ам.доллартай тэнцэж байна. 2008 онд энэхүү үзүүлэлт нь 2.2 тэрбум ам.доллартай тэнцэж байсан боловч 2016 онд ийнхүү 11 дахин өссөн байгаа юм.

Нийт гадаад өрийг нэрлэсэн Дотоодын нийт бүтээгдэхүүнтэй харьцуулж харвал 248 хувьтай тэнцэж байгаа нь ОУВС-ийн 2002 оны судалгаанд дурдсан 40 хувиас даруй 200 орчим нэгж хувиар хэтэрсэн байгаа юм. Жилийн экспортын орлоготой харьцуулан харвал гадаад өр 433 хувьтай тэнцэж байгаа нь сөрөг нөлөөллийг дагуулах 170 хувиас 260 нэгж хувиар илүү байна. Энэ нь манай улсын гадаад өр эдийн засагт аль хэдийнээ сөргөөр нөлөөлөөд эхэлсэн байх боломжтойг харуулж байна.

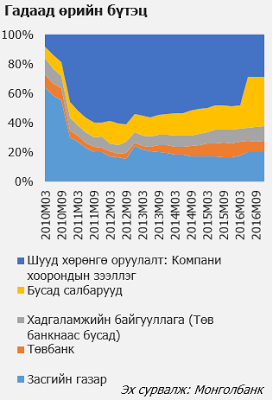

Гадаад өрийн бүтцийг авч үзвэл 2016 оны эцсийн байдлаар 20 хувийг засгийн газрын өр, 33 хувийг шууд хөрөнгө оруулалт, 10 хувийг хадгаламжийн байгууллагууд тус тус эзэлж байна.

Монгол улсын дотоодод гаргадаг засгийн газрын үнэт цаас

Монгол улсын өрийн тухай авч үзэхэд улсын нийт гадаад өрөөс гадна засгийн газрын дотоодод санал болгож буй үнэт цаасыг судлах шаардлагатай. Учир нь гаднаас санхүүжилт босгох боломжгүй болох үед мөнгө хэвлэх эсвэл дотоодын захаас үнэт цаас гаргах замаар мөнгө босгох гэсэн үндсэн хоёр сонголттой засгийн газар тулдаг. Мөн энэ нь гаднаас санхүүжилт босгоход хөрөнгө оруулагчдийн авч үздэг үзүүлэлтүүдийн нэг. Тус зах зээл нь сүүлийн 4 жилийн хугацаанд эрчимтэй хөгжсөн. 2013 онд дотоодын үнэт цаасыг худалдан авах нийт 5.55 их наяд төгрөгийн санал ирсэн нь засгийн газрын санал болгосон хэмжээнээс 2 дахин давсан үзүүлэлт болж байсан. Гэвч 2016 онд эрэлт муудаж, санал болгож буй үнэт цаасны 82.6 хувийг авах санал ирүүлсэн байна. Үүнтэй зэрэгцэн үнэт цаасны өгөөжийн түвшин ч өссөн байгаа юм. 2017 оны 3 сарын байдлаар засгийн газар 17 – 18 хувийн өгөөжийг санал болгож байна.

Гадаад өрийн таамаглал

Монголын түвшинд нийт гадаад өрийн хэмжээг юу тодорхойлж байгааг эдийн засгийн голлох үзүүлэлтүүдтэй хамаатуулан авч үзсэн. Үүнээс ач холбогдолтой гарсан эдийн засгийн үзүүлэлтүүдэд Нийт хэрэглээ[1], Нийт хөрөнгө оруулалт[2], БДНБ өсөлт, Бодлогын хүү, Гадаад өр болон жилийн экспортын орлогын харьцаа орсон. Загварын үр дүнд дараах хамаарлууд гарсан юм. Бусад хүчин зүйлс тогтмол үед нийт хэрэглээ 1 их наяд төгрөгөөр нэмэгдэх тутамд гадаад өр 1.6 сая ам.доллараар буурах, нийт хөрөнгө оруулалт 1 их наяд төгрөгөөр нэмэгдэх тутамд 0.6 сая ам.доллараар өсөх, БДНБ өсөлт 1 нэгж хувиар нэмэгдэхэд 0.18 сая ам.доллараар өр нэмэгдэх, бодлогын хүү 1 нэгж хувиар нэмэгдэх тутамд гадаад өр 0.13 сая ам.доллараар нэмэгдэх, Гадаад өр болон экспорт 100 хувиар өсөх тутамд гадаад өрийн хэмжээ 1.3 сая ам.доллараар өсөх тооцооллын үр дүн гарсан.

Энэхүү загвар дээр суурилан Монгол улсын гадаад өрийг ирэх 3 жилийн хугацаанд таамаглан үзлээ. Үүнд эдийн засгийн өсөлт зэрэг үзүүлэлтийн таамаглалд ОУВС болон Сангийн яамны хамтран гаргасан тооцооллыг ашигласан болно. Мөн үүнд Монголын эдийн засагт голлох нөлөөлдөг таваарын үнийг олон улсын зах зээл дээр тогтвортой байна хэмээн үзсэн.

Таамаглалын үр дүнд 2020 гэхэд Монгол улсын гадаад өрийн хэмжээ 33.6 сая ам.долларт хүрэхээр байна.

Дүгнэлт

Монгол улсын гадаад өр нь зохистой хэмжээнээс хэтэрсэн нь хэд хэдэн судалгааны ажлаас харагдаж байна. Нийт гадаад өр жилийн экспортын орлогын 433 хувьд хүрсэн нь эдийн засагт эерэгээр нөлөөлөх 170 хувиас хэд дахин их байгаа юм. Цаашид гадаадын өрийн хэмжээ буурах боломж манай улсын хувьд хомс байгаа нь таамаглалаас харагдаж байна. Харин эсрэгээрээ 2020 он гэхэд одоогийн түвшнээс 50 орчим хувиар өсөх магадлалтай харагдаж байна. Харин экспортын орлого гадаад өрөөс илүү хурдтайгаар өсөх боломж тийм ч их биш. Олон улсын зах зээл дээр таваарын үнэ огцом өсөх, эсвэл 2016 онд болсонтой адил БНХАУ-ын бодлогын нөлөөллийн шокоор энэхүү таваарын үнийн огцом өсөлт бий болох боломжтой. Мөн засгийн газрын зүгээс дотоодоос босгож буй өрийн хэмжээг их хэмжээгээр нэмэгдүүлэх дүр зураг ажиглагдаад байгаа нь сүүлийн 2 жил тутамд төлөх өгөөжийг өндөрсгөсөөр байгаа юм. 2017 оны эхний улирлын байдлаар засгийн газар 17 – 18 хувийн хүү санал болгож буй нь арилжааны банкуудын хадгаламжаас ч илүү өндөр байгаа юм.

Хавсралт 1. Үнэлгээний агентлагуудын зээлжих зэрэглэл, Монгол улсын урт хугацааны зээлжих зэрэглэл

Moody"s | S&P | Fitch |

Aaa | AAA | AAA |

Aa1 | AA+ | AA+ |

Aa2 | AA | AA |

Aa3 | AA− | AA− |

A1 | A+ | A+ |

A2 | A | A |

A3 | A− | A− |

Baa1 | BBB+ | BBB+ |

Baa2 | BBB | BBB |

Baa3 | BBB− | BBB− |

Ba1 | BB+ | BB+ |

Ba2 | BB | BB |

Ba3 | BB− | BB− |

B1 | B+ | B+ |

B2 | B | B |

B3 | B− | B− |

Caa1 | CCC+ | CCC |

Caa2 | CCC | |

Caa3 | CCC− | |

Ca | CC | |

C | ||

C | D | DDD |

/ | DD | |

D |

Хавсралт 2. Гадаад өр болон бусад эдийн засгийн хүчин зүйлсийн хамаарал

Тайлбарлагдагч хүчин зүйлс:

DG – Нийт гадаад өр

Тайлбарлагч хүчин зүйлс:

FC – Нийт хэрэглээ

CF – Нийт хөрөнгө оруулалт

RGDPG – БДНБ өсөлт

PR – Бодлогын хүү

DCО – Гадаад өр болон жилийн экспортын орлогын харьцаа

Dependent Variable: DG | ||||

Method: Least Squares | ||||

Date: 03/27/17 Time: 11:31 | ||||

Sample (adjusted): 3/01/2010 12/01/2016 | ||||

Included observations: 28 after adjustments | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

FC | -1.69 | 0.39 | -4.29 | 0.00 |

CF | 0.59 | 0.29 | 2.04 | 0.05 |

RGDPG | 0.18 | 0.04 | 4.88 | 0.00 |

PR | 0.13 | 0.06 | 2.09 | 0.05 |

DCO | 1.32 | 0.33 | 4.03 | 0.00 |

R-squared | 0.8 | Mean dependent var | 3.0 | |

Adjusted R-squared | 0.8 | S.D. dependent var | 1.7 | |

S.E. of regression | 0.9 | Akaike info criterion | 2.7 | |

Sum squared resid | 17.1 | Schwarz criterion | 2.9 | |

Log likelihood | -32.8 | Hannan-Quinn criter. | 2.8 | |

Durbin-Watson stat | 1.7 | |||

[1] Нийт хэрэглээ – Final consumption in nominal GDP

[2] Нийт хөрөнгө оруулалт – Capital formation in nominal GDP

Сэтгэгдэл бичих