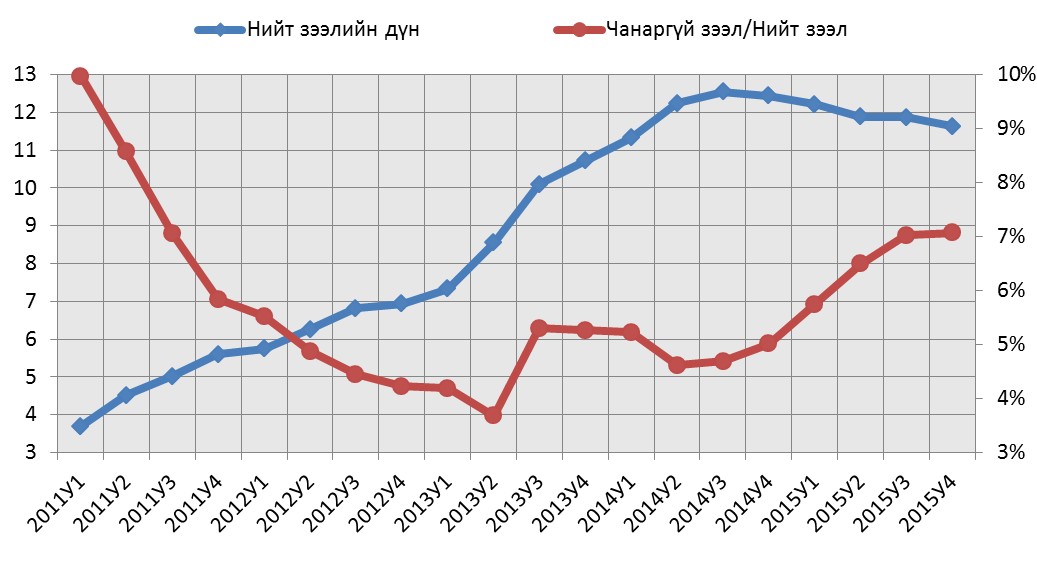

–Р—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї—Г—Г–і –і–∞—Е—М –Ј—Н—Н–ї–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї 5 –ґ–Є–ї–Є–є–љ ”©–Љ–љ”© 3.7 –Є—Е –љ–∞—П–і —В”©–≥—А”©–≥ –±–∞–є—Б–∞–љ –±–Њ–ї 2015 –Њ–љ—Л —Н—Ж—Б–Є–є–љ –±–∞–є–і–ї–∞–∞—А 11.6 –Є—Е –љ–∞—П–і —В”©–≥—А”©–≥—В —Е“ѓ—А—З ”©—Б—Б”©–љ –±–∞–є–љ–∞. –Ч—Н—Н–ї–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї –љ—М –Ь–Њ–љ–≥–Њ–ї –£–ї—Б–∞–і “ѓ–є–ї –∞–ґ–Є–ї–ї–∞–≥–∞–∞ —П–≤—Г—Г–ї–ґ –±–∞–є–≥–∞–∞ –Р–Р–Э –±–Њ–ї–Њ–љ –Є—А–≥—Н–і–Є–є–љ –∞—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї—Г—Г–і–∞–і —В”©–ї”©—Е ”©—А–Є–є–љ —Е—Н–Љ–ґ—Н—Н —О–Љ.

–Ч—Г—А–∞–≥ 1. –Ь–Њ–љ–≥–Њ–ї –£–ї—Б—Л–љ –∞—А–Є–ї–ґ–∞–∞–љ—Л –±–∞–љ–Ї—Г—Г–і –і–∞—Е—М –Ј—Н—Н–ї–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї (–Є—Е –љ–∞—П–і —В”©–≥—А”©–≥”©”©—А) –±–Њ–ї–Њ–љ —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї–Є–є–љ —Е—Г–≤—М

–Ч—Н—Н–ї–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї 2014 –Њ–љ—Л –≥—Г—А–∞–≤–і—Г–≥–∞–∞—А —Г–ї–Є—А–∞–ї–і —Е–∞–Љ–≥–Є–є–љ ”©–љ–і”©—А —В“ѓ–≤—И–Є–љ–і—Н—Н –±—Г—О—Г 12.5 –Є—Е –љ–∞—П–і —В”©–≥—А”©–≥—В —Е“ѓ—А—З—Н—Н. –Ґ“ѓ“ѓ–љ—Н—Н—Б —Е–Њ–є—И —Н–і–Є–є–љ –Ј–∞—Б–≥–Є–є–љ –Є–і—Н–≤—Е–Є —Б—Г–ї–∞—А—Б–љ–∞–∞—А –Ј—Н—Н–ї–Є–є–љ —Н—А—Н–ї—В –±—Г—Г—А—Б–∞–љ —Н—Б–≤—Н–ї –Ј–∞—Е –Ј—Н—Н–ї–Є–є–љ —В–Њ–і–Њ—А—Е–Њ–є –±—Г—Б –±–∞–є–і–ї—Л–љ —Г–ї–Љ–∞–∞—Б –Ј—Н—Н–ї–Є–є–љ –љ–Є–є–ї“ѓ“ѓ–ї—Н–ї—В–Є–є–≥ —Е—П–Ј–≥–∞–∞—А–ї–∞—Б–∞–љ —И–∞–ї—В–≥–∞–∞–љ–∞–∞—А –Ј—Н—Н–ї–Є–є–љ “ѓ–ї–і—Н–≥–і—Н–ї –±—Г—Г—А–∞—Е —Е–∞–љ–і–ї–∞–≥–∞—В–∞–є –±–Њ–ї–ґ—Н—Н.

2014 –Њ–љ—Л –≥—Г—А–∞–≤–і—Г–≥–∞–∞—А —Г–ї–Є—А–∞–ї–і –љ–Є–є—В –Ј—Н—Н–ї–Є–є–љ 4.7 –Њ—А—З–Є–Љ —Е—Г–≤—М –љ—М —З–∞–љ–∞—А–≥“ѓ–є –∞–љ–≥–Є–ї–∞–ї–і –±–∞–є—Б–∞–љ –±–Њ–ї 2015 –Њ–љ—Л —Н—Ж—Б—Н—Н—А 7.1 —Е—Г–≤—М –љ—М —В”©–ї”©–≥–і”©—Е–≥“ѓ–є –±—Г—О—Г —З–∞–љ–∞—А–≥“ѓ–є –∞–љ–≥–Є–ї–∞–ї–і —И–Є–ї–ґ—Б—Н–љ –±–∞–є–љ–∞.

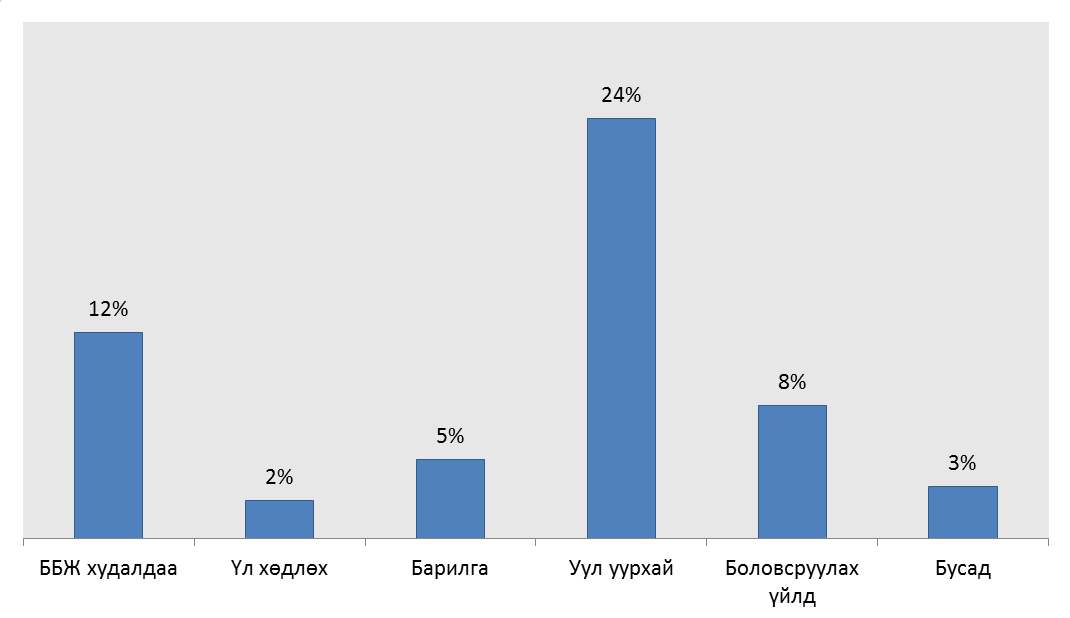

–Ч—Г—А–∞–≥ 2. –°–∞–ї–±–∞—А—Г—Г–і—Л–љ —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї–Є–є–љ —Е—Г–≤—М

–Љ–∞–љ–∞–є —Г–ї—Б—Л–љ –Ј–∞—А–Є–Љ —Н–і–Є–є–љ –Ј–∞—Б–∞–≥—З–Є–і —Г—Г–ї —Г—Г—А—Е–∞–є–љ —Б–∞–ї–±–∞—А –Њ–є—А—Л–љ2-3 –ґ–Є–ї–Є–є–љ —Е—Г–≥–∞—Ж–∞–∞–љ–і —Б—Н—А–≥—Н—Е–≥“ѓ–є –±–∞–є—Е —В—Г—Е–∞–є –і“ѓ–≥–љ—Н—Б—Н–љ –±–∞–є–љ–∞. –Ґ—Г—Е–∞–є–ї–±–∞–ї, –°–≠–Ч–Ф–°-–Є–є–љ –±–∞–≥—И –¶.–С–∞—В—Б“ѓ—Е —П—А–Є–∞–љ–і–∞–∞ –Љ–∞–љ–∞–є —Г–ї—Б—Л–љ —Н–і–Є–є–љ –Ј–∞—Б–∞–≥ 2018 –Њ–љ —Е“ѓ—А—В—Н–ї —Н–µ—А—Н–≥ —Е–∞–љ–і–ї–∞–≥–∞ –∞–ґ–Є–≥–ї–∞–≥–і–∞—Е–≥“ѓ–є –±–∞–є—Е —В—Г—Е–∞–є –і—Г—А—М–і—Б–∞–љ –±–∞–є–љ–∞. –Ш—А—Н—Е 2-3 –ґ–Є–ї–Є–є–љ —Е—Г–≥–∞—Ж–∞–∞–љ–і —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї –±—Г—Г—А–∞—Е–≥“ѓ–є —Н—Б–≤—Н–ї ”©—Б”©—Е —Е–∞–љ–і–ї–∞–≥–∞—В–∞–є –±–∞–є—Е–∞–∞—А –±–∞–є–љ–∞. –Ш–є–Љ–і —Н–љ—Н —Е—Г–≥–∞—Ж–∞–∞–љ–і –Љ–∞–љ–∞–є —Г–ї—Б—Л–љ —Б–∞–љ—Е“ѓ“ѓ–≥–Є–є–љ —Б–∞–ї–±–∞—А —З–∞–љ–∞—А–≥“ѓ–є –Ј—Н—Н–ї–Є–є–љ ”©—Б”©–ї—В”©–і –±—Н–ї—В–≥—Н–ї—В—Н–є –±–∞–є—Е —Е—Н—А—Н–≥—В—Н–є –±”©–≥”©”©–і –±–Њ–і–ї–Њ–≥–Њ –±–Њ–ї–Њ–≤—Б—А—Г—Г–ї–∞–≥—З–і—Л–љ –Ј“ѓ–≥—Н—Н—Б –Љ”©–љ –±–∞–љ–Ї–љ—Л –і–∞–Љ–њ—Г—Г—А–∞–ї–і –±—Н–ї—В–≥—Н–ї—В—Н–є –±–∞–є—Е –љ—М –Ј“ѓ–є—В—Н–є —О–Љ.

–°—Н—В–≥—Н–≥–і—Н–ї –±–Є—З–Є—Е