Тэтгэвэрт гараад ядуусын эгнээнд ТЭТГЭВРИЙН ШИНЭЧЛЭЛ ЦУВРАЛ №1

Цаашид байдал сайжрах уу? Бүр муудах уу? ТЭТГЭВРИЙН ШИНЭЧЛЭЛ ЦУВРАЛ №2 нийтлэлүүдийн төгсгөл хэсэг

Тэгээд яаж шинэчлэх вэ?

Тэтгэврийн даатгалын тогтолцоо нь тэтгэвэрт гарах нас, шимтгэлийн хувь, тэтгэврийн доод хэмжээ зэрэг үндсэн параметрүүдтэй байдаг. Гэтэл тэтгэврийн шинэчлэлийн дор тэтгэврийн насыг өөрчлөх эсвэл шимтгэлийн хувийг нэмэх зэргээр зөвхөн параметрүүдийн өөрчлөлтийг ойлгох нь өрөөсгөл. Эдгээр параметрүүдийг яаж ч өөрчлөөд бидний амьжиргаанд хүрэлцэхүйц тэтгэвэр олгодог тогтолцоотой болох боломжгүй тул одоогийн тогтолцоог үндсээр нь өөрчлөх зайлшгүй шаардлагатай.

Орчин үеийн тэтгэврийн даатгалын дэлхийн түүхэн хөгжлийг авч үзвэл анх халамжийн шинжтэй үүссэн энэ тогтолцоо сүүлийн жилүүдэд шимтгэлд суурилсан хуримтлалын тогтолцоонд шилжих явц идэвхтэй өрнөж байна. Үүнийг халамжийн төрөөс хөгжлийн төрд шилжиж буй том үйл явцын нэг хэсэг гэж үзэж болно. Тухайлбал, Их Британи улсад анх 1908 онд 70-аас дээш насны, жилийн 31.5 фунт стерлингээс доош орлоготой иргэдэд төрөөс долоо хоногт 25 пенс олгож эхэлсэн түүхтэй. 2015 оны байдлаар тус улсад 6000 гаруй цалинд суурилсан тэтгэврийн сан байгаагаас 5000 гаруй нь алдагдалд оржээ[1]. 2016 оны 7-р сарын байдлаар тус улсын цалинд суурилсан тэтгэврийн сангууд нийтдээ 384 тэрбум фунт стерлингийн алдагдалтай ажиллаж байна[2]. Ийм учраас сүүлийн жилүүдэд цалинд суурилсан сангууд шинээр даатгуулагч авахгүй байгаа бөгөөд шимтгэлд суурилсан хуримтлалын сангууд ихээр ашиглагдаж байна. Шимтгэлд суурилсан хуримтлалын тогтолцоо гэдэг нь энгийнээр ойлговол таны мөнгийг хадгалаад, өсгөөд, буцаагаад таны тэтгэвэрт өгдөг тогтолцоо гэсэн үг.

ХХ зуунд өндөр хурдтай хөгжсөн улсуудад ажиглагддаг нийтлэг нэг үзүүлэлт бол хөгжлийн эхэн үед үндэсний хэмжээнд хөрөнгийн хуримтлал бүрдүүлж чадсан байдаг. Дийлэнх тохиолдолд тухайн улс үндэстний төр нь манлайлан ажиллаж нийгмийн даатгалын сан байгуулах, эсвэл татварын хэрэгслүүд ашиглах, эсвэл хөрөнгө оруулалтын банк байгуулах замаар “албадлагын хуримтлал”-ыг бий болгодог ажээ[3]. Үүнд, жишээ нь, Норвеги улс анх 1967 онд үндэсний хуримтлалын тогтолцоог (анх “National Insurance Scheme Fund” нэртэй эхлээд хожим “Government Pension Fund Norway” болсон) нийгмийн даатгалд түшиглэн бий болгосон ба энэ сан нь зөвхөн Норвегийн дотоодын зах зээлд хөрөнгө оруулалт хийдэг. Харин хожим 1990 онд төсвийн тогтвортой байдлыг хангах зорилгоор газрын тосны орлогоос санхүүжүүлж бий болгосон “Government Pension Fund Global” сан нь зөвхөн гадаад зах зээлд хөрөнгө оруулалт хийдэг. Гэтэл Монголчууд бид алгасах дуртай сэтгэлгээндээ автаж дотоодын хөрөнгө оруулалтын эрэлт, хэрэгцээ өндөр байсаар байтал зөвхөн гадаадад хөрөнгө оруулалт хийх зориулалттай “Ирээдүйн өв сан” байгуулах хууль баталж “балайрав”. Мөлхөж сураагүй хирнээ хөлд ороод гүйж яваа айлын хүүхдийг дуурайн аяглах энэ мэт шийдлүүд нь Монгол төрийн эрхэм түшээдийн мэдлэг, туршлага нимгэн байгаагийн тусгал юм.

Өндөр насны тэтгэврийн даатгалын тогтолцоо нь монголчуудыг ядууруулдаг, санхүүгийн чадваргүй, улс төрчдийн дур сонирхлоор “шинэчлэгддэг” одоогийн энэ байдлаас салж, үндэсний хуримтлалын тогтолцоонд шилжих замаар Монгол улсын хөгжлийн тулгуур баганын нэг болох ёстой.

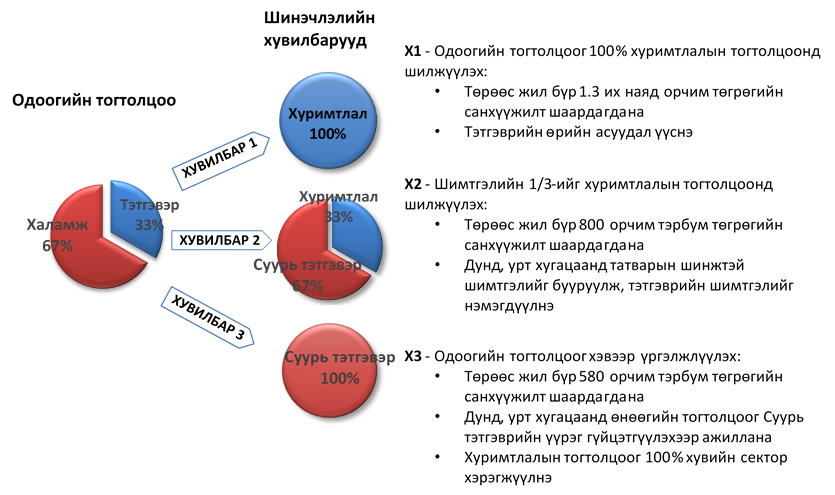

Тэтгэврийн даатгалын шинэчлэлийн хувилбарууд

Монгол улсын тэтгэврийн даатгалын тогтолцоо нь шимтгэлд суурилсан хуримтлалын тогтолцоо болон өндөр настнуудын амьжиргааны баталгааг хангасан суурь тэтгэвэрийн тогтолцооноос бүрдэх нь зүйтэй. Шинэчлэлийг хэрэгжүүлэх дараах 3 хувилбар байж болно. Нэгд, одоогийн тогтолцоог бүхлээр нь хуримтлалын тогтолцоонд шилжүүлэх, суурь тэтгэврийг төрөөс шинээр нэмэлтээр бий болгох, Хоёрт, одоогийн тогтолцоог хэсэгчлэн хуримтлалын тогтолцоонд шилжүүлж, үлдсэн хэсгийг суурь тэтгэвэр болгох, Гуравт, одоогийн тогтолцоог бүхлээр нь суурь тэтгэврийн зорилгоор ашиглаж, хуримтлалын тогтолцоог хувийн салбарын оролцоотойгоор шинээр хөгжүүлэх.

Баримжаалан тооцоолбол дундаж Монгол хүний төлж байгаа тэтгэврийн даатгалын шимтгэлийн 1/3 орчим нь өөрийн авч байгаа тэтгэвэрт зарцуулагдаж, харин үлдсэн 2/3 нь халамжийн чанартай тэтгэвэрт зарцуулагдаж байна. Өөрөөр хэлбэл бид тэтгэврийн даатгалын шимтгэл нэрийн дор “нуугдсан” орлогын албан татвар төлдөг гэсэн үг. Иймд, дээр дурдсан 2-р хувилбарт тэтгэврийн шимтгэлийн 1/3-ийг хуримтлалын тогтолцоонд шилжүүлж, үлдсэн 2/3-ийг суурь тэтгэвэрт зарцуулах замаар шинэчлэлийг эхлүүлж болно.

Шинэчлэлийн хувилбаруудыг тэтгэврийн шимтгэлийн хувиарлалтаар үзүүлбэл:

Эдгээрээс шинэчлэлийг эхлүүлэх хамгийн тохиромжтой нь Хувилбар 2 байх болов уу. Учир нь Хувилбар 1-ийг хэрэгжүүлэхэд ойрын жилүүдэд төсөв дийлэхгүй, харин Хувилбар 3-ын одоогийн тогтолцоо нь шимтгэл өндөртэй, иргэдэд ашиггүй, нэмэлтээр бий болгох хуримтлалын тогтолцоо нь сайн дурын байх шаардлагатай зэрэг сул талтай.

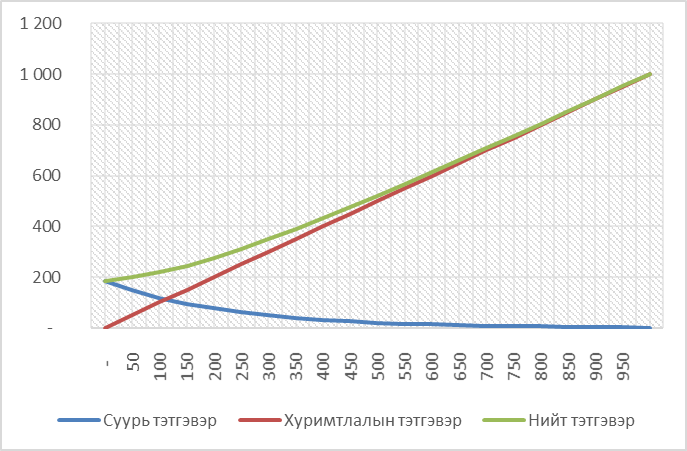

Хуримтлалын тогтолцоотой хамт хэрэгжүүлэх суурь тэтгэвэр гэдэг нь тэтгэврийн насны Монгол улсын иргэн бүр яс үндэс, удам угсаа, шашин шүтлэг, оршин суугаа хаягаас үл хамааран хүртэх тэтгэвэр гэж ойлгоно.

Хэдийгээр тэтгэврийн насны хүн бүр хүртэх боловч хуримтлалын тэтгэврийн хэмжээнээс хамаарч иргэдийн авах суурь тэтгэвэр өөр өөр байх боломжтой (Үндсэн зарчмыг графикаар үзүүлэв).

Тэтгэврийн даатгалын шинэчлэлийг эхлүүлснээр:

- Тэтгэврийн даатгалын талаарх төрийн бодлого, үүрэг хариуцлага, зорилго тодорхой болно, намуудын мөрийн хөтөлбөр ойлгомжтой болно,

- Үндэсний хуримтлалын тогтолцоо бий болно,

- Урт хугацааны дотоодын төслүүдийг санхүүжүүлэгч институцийн хөрөнгө оруулагч бий болно, хөрөнгийн зах зээл хөгжинө,

- Тэтгэврийг олгоход анниути гэрээг ашиглаж эхлэх боломж бүрдэнэ, анниути зах зээл болон хувийн хэвшлийн салбарыг хөгжүүлэх эхлэл тавигдана,

- Монголчууд өөрсдийг нь ядууруулдаг тогтолцооноос сална, нийгмийн дундаж давхарга бэхжиж нэмэгдэхэд бодит түлхэц болно.

Тэтгэврийн даатгалын талаар өнөөг хүртэл авч хэрэгжүүлсээр ирсэн арга хэмжээ, мөн 2030 он хүртэл баримтлах дунд хугацааны төрийн бодлогыг шинжилвэл цаашид нөхцөл байдал сайжрах бус харин бүр дордох төлөвтөй байна.

Улсын төсвийн 15 орчим хувийг эзэлдэг тэтгэврийн даатгалын шинэчлэлийн асуудал нь Монгол улсын хөгжлийн бодлого, төлөвлөлтийн томоохон хэсэг байх нь гарцаагүй. Монгол төр нь улс үндэстнийхээ хөгжлийг манлайлж, хөгжлийн асуудлыг цогцоор нь харж, эдийн засгийн хөгжлийн шийдэл санал болгож, урт хугацаанд төлөвлөж ажиллаж чаддаг болохыг цаг үе шаардаж байна.

[1] https://en.wikipedia.org/wiki/Pensions_in_the_United_Kingdom

[2] http://www.thisismoney.co.uk/money/pensions/article-3686601/Total-deficit-final-salary-schemes-soars-90bn-384bn-Brexit-hits-funds.html

[3] National development strategy: the key institution, Luiz Carlos Bresser-Pereira, 2008

Ажлын байргүй хүн тэтгэвэрт гарна гэж ёстой хэцүү юм болох нь ээ дээ. Төр засаг ажлын байрыг л бүрэн хангамаар байна. Ажилгүй залуучууд чин аав ээжийнхээ тэтгэврийн мөнгөөр тэжээлгэж байна. Мөн ичмээр шүү.